Характеристика ОАО «Челябинвестбанк»

Анализ расходов банка проводится по аналогичной методике, что и анализ доходов. По данным отчета о прибылях и убытках (форма №102) объединяются расходы по экономической однородности в следующие группы:

– процентные расходы: расходы по привлеченным средствам кредитных организаций, расходы по привлеченным средствам клиентов (некредитных организаций), расходы по выпущенным долговым обязательствам;

– непроцентные расходы: расходы от операций с ценными бумагами, расходы от операций с иностранной валютой, расходы от операций с драгоценными металлами и прочими финансовыми инструментами, расходы от переоценки иностранной валюты, комиссионные расходы, расходы на создание резервов на возможные потери, административно-управленческие расходы, прочие непроцентные расходы.

По данной группировке также дается количественная оценка объема и структуры совокупных расходов, определяются пропорции между различными их видами, проводится анализ динамики изменений.

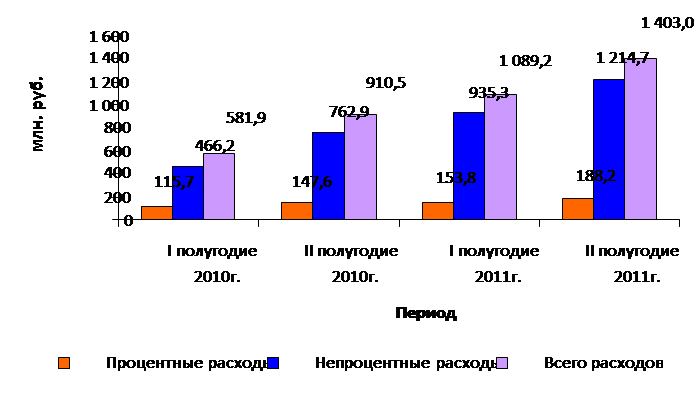

Рассмотрим динамику совокупных, процентных и непроцентных расходов (рис. 5), они, как и доходы имеют положительную тенденцию роста.

Рис. 5. Динамика расходов

Явно преобладают непроцентные расходы, которые и увеличиваются большими темпами. За два года процентные расходы увеличились с 115,7 млн. руб. за I полугодие 2010г. до 188,2 млн. руб. за II полугодие 2011г. (примерно в 1,6 раза), непроцентные расходы увеличились соответственно с 466,2 до 1 214,7 млн. руб. (примерно в 2,6 раза), число совокупных расходов увеличилось с 581,9 до 1 403,0 млн. руб. (примерно в 2,4 раза). Столь значительное увеличение расходов банка является отрицательным моментом. Динамика роста каждого вида расходов в каждой из групп в целом также была положительной.

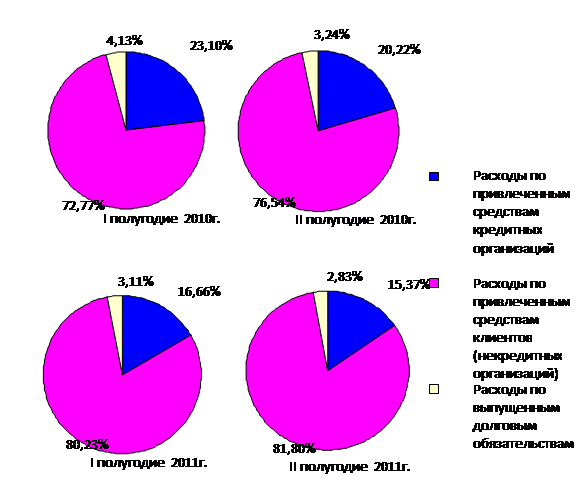

В структуре процентных расходов (рис. 6) во всех рассматриваемых периодах значительно преобладает доля расходов по привлеченным средствам клиентов, в динамике она примерно пропорционально растет с 73 до 82%, доли расходов по привлеченным средствам кредитных организаций и расходов по выпущенным долговым обязательствам в динамике равномерно снижаются соответственно с 23% до 15% и с 4% до 3%.

Рис. 6. Динамика структуры процентных расходов

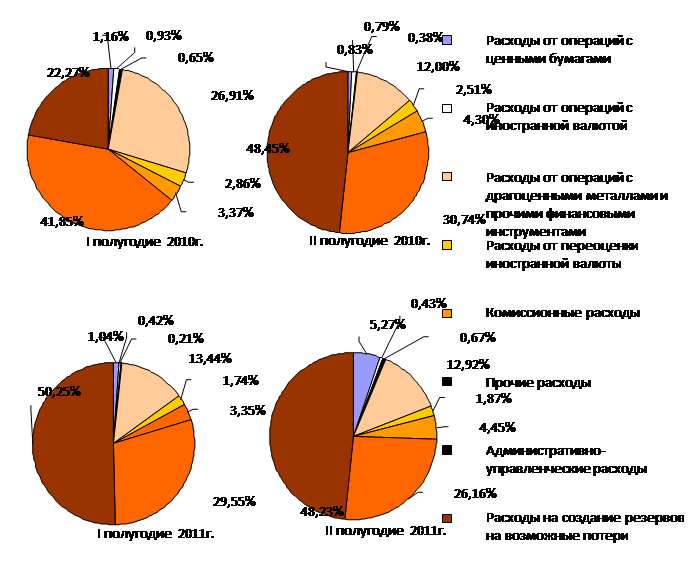

Структура непроцентных расходов (рис. 7) после некоторых изменений по итогам II полугодия 2010г. в динамике с некоторой долей приближения становится постоянной. Преобладает доля расходов на создание резервов на возможные потери (48–50% по сравнению с 22% в I полугодии), несколько снижаясь выделяется доля административно-управленческих расходов (26–30% по сравнению с 42%), доля расходов от переоценки иностранной валюты после падения с 27% в первом периоде, несколько восстановила свои позиции с 12 до 13%. Невелика доля прочих непроцентных расходов - в среднем 4%. Доля остальных видов расходов еще менее значительные, но в целом постоянные 1–2%, за исключением роста расходов от операций с ценными бумагами в последнем периоде с 1% до 5%.

Рис. 7. Динамика структуры непроцентных расходов

Рассматривают влияние изменений каждой группы расходов на темп прироста совокупных расходов.

По итогам I полугодия 2011г. влияние изменений каждой группы расходов на темп прироста совокупных расходов снизилось (процентных: с 5% до 1%, непроцентных с 51% до 19%), в виду снижения их темпов роста. По итогам II полугодия 2011г. влияние изменений каждой группы расходов на темп прироста совокупных расходов увеличивается до 3% и 26% соответственно.

Читайте также:

Проблемы БКИ в России и пути их решения

Важная особенность российской банковской системы - недостаточная правовая защищенность банков как кредиторов. Если во всем мире банковский кредит, обеспеченный залогом, в случае банкротства заемщика гасится за счет заложенного имущества, то в России оно попадает в общую конкурсную массу, и банки ок ...

Финансово-экономическое положение АО «Евразийский банк»

В процессе хозяйственной деятельности предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и гор ...

Анализ финансово-хозяйственной деятельности ООО "Росгосстрах -

Татарстан"

На втором этапе проведем анализ финансово-хозяйственной деятельности ООО "Росгосстрах-Татарстан". Рассмотрим текущее позиционирование Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" на рынке. Нижнекамский городской филиал входит в группу филиалов Общества с ограниче ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация