Уровень развития и использования интернет-банкинга в развитых странах мира

Интернет как глобальная сеть оказал и оказывает огромное влияние на все сферы деятельности человечества, включая экономику и бизнес. Специфика процессов развития в мировой банковской сфере характеризуется высоким уровнем привлекаемых технологий и, как следствие, высокой эффективностью. Банки в странах с развитой рыночной экономикой предоставляют самый богатый набор Интернет-услуг.

По данным маркетинговой службы Qualisteam (www.qualisteam.com) распределение Интернет-банкингов по регионам имеет следующий вид: Африка – 23, Северная Америка (Канада -32, США – 1383), Латинская Америка -258, Азия -174, Европа -1205 (Германия -335, Франция -172, Италия -228, другие европейские страны -450), Азиатско-Тихоокеанский регион -32. Всего в мире, по собственным оценкам Qualisteam- 3107 сайтов.

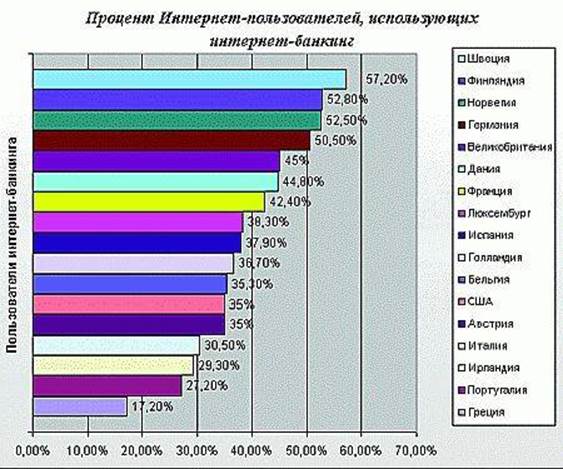

Исследования компании Datamonitor показывают, что число клиентов онлайн-банкингов в Европе удваивается каждые три года и к 2009 году достигнет 84 млн. В абсолютном выражении больше всего таких пользователей в Великобритании и Германии, а в проценте от населения – в Скандинавских странах (более 60%) [18] . См. Табл.1.

Аналитики компании Forrester считают, что к концу 2009 года показатель пользователей Интернет-банкингом составит 130 млн. человек. На данный момент наибольшей популярностью банковский интернет-сервис пользуется в таких странах, как Германия, Великобритания, Швеция. Например, в Германии, по прогнозам IDC, количество онлайновых банковских счетов увеличится до 32,6 млн. к 2009 г. (для сравнения - на конец 2008 г. в Германии было 20 млн. онлайновых банковских счетов).

Таблица 1. Процент Интернет-пользователей, использующих Интернет-банкинг

По доле банков, оказывающих интернет-услуги, лидируют такие страны, как Ирландия, Люксембург, Греция и Бельгия. Причем, что интересно, нет прямой связи между количеством банков, работающих в онлайн, и числом интернет-пользователей, работающих с банками через Всемирную сеть. Так, например, в Греции 45% банков предоставляют интернет-услуги, а доля интернет-пользователей, пользующихся онлайн-банкингом, составляет 17%, в то время как для Финляндии данные значения составляют 12% и 53% соответственно [4].

Из-за опасений, связанных с безопасностью транзакций и традиционно высокой доли расчетов с использованием бумажных чеков, США несколько отстают от Европы. Тем не менее, в 2008 году удаленные сервисы используют уже около 30% американцев, имеющие расчетные счета и депозиты.

Исследования, проведенные многочисленными аналитическими компаниями, свидетельствуют, что рост количества онлайновых платежей - одна из доминирующих сегодня тенденций.

Более того, стоит заметить, что онлайновые плательщики привлекательнее для банков. Именно к такому заключению пришли аналитики ComScore Networks, проанализировав счета нескольких тысяч пользователей онлайнового банкинга в одиннадцати крупнейших американских банках. В отчете указывается, что пользователи, оплачивающие счета в онлайне через свой банк, имеют вдвое большие суммы остатков на счетах в банке, чем те, которые платежи в онлайне не осуществляют. Исследование позволяет сделать вывод, что безбумажные платежи становятся стандартом для увеличивающегося числа потребителей, а Интернет-банкинг и оплата счетов через Интернет - два наиболее быстро растущих сектора онлайновых услуг.

Однако интернет-банкинг никогда не заменит целиком и полностью обычных походов в банк. Увы, не оправдался прогноз, согласно которому Интернет похоронит традиционный банковский сервис. Ныне большинство банков Европы и США имеют банкоматы, представительства в Интернете и круглосуточные телефонные сервисы, позволяющие проводить основные финансовые операции в любое время суток, однако традиционные банковские офисы упорно не уступают своих позиций.

Читайте также:

Организационно-экономическая характеристика ООО КБ "Мегаполис"

3 января 1996 года Общим собранием учредителей было принято решение о переименовании коммерческого банка "Чебоксары" в коммерческий банк "Мегаполис" и получена лицензия на осуществление банковских операций № 3265 от 16.09.96 г. Коммерческий банк "Мегаполис", именуемый ...

Современные формы кредитования физических лиц в Российской Федерации

С начала этого года рынок кредитования физических лиц постепенно восстанавливается. В прошлом году спрос на кредиты в России падал в силу целого ряда факторов. Это и снижение официальных и реальных доходов потенциальных заемщиков и их страхи по поводу завтрашнего дня, но, безусловно, одной из важне ...

Идентификация рисков

Деятельность страховой организации в первую очередь направлена на обеспечение бесперебойного функционирования участников экономических отношений, на защиту их финансовых результатов, на стабилизацию рыночных отношений по средствам инвестирования временно-свободных средств. Вторичной целью является ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация