Уровень развития и использования интернет-банкинга в развитых странах мира

И это несмотря на то, что создание системы интернет-банкинга обходится всего в 60-150 тыс. долл., а открытие нового банковского отделения стоит примерно 1 млн. долл. И количество отделений банков по-прежнему растет. Причиной этого является то, что психология человека изменяется медленнее, чем технология. По данным исследования маркетинговой фирмы Cornerstone Advisors, клиент банка должен регулярно и лично проверять надежность учреждения, в котором хранятся его деньги. Интернет и телефонный сервис не дают возможности дотронуться до стойки банка. В результате, каждый третий клиент банка посещает банковские отделение по меньшей мере 4-5 раз в месяц [4] .

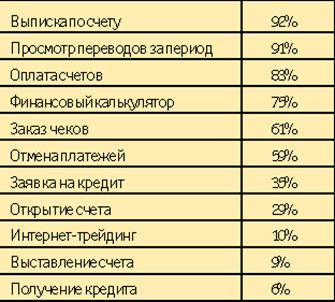

Согласно данным ABA Community Bank Competitiveness Survey, подавляющее число (92%) пользователей интернет-банкинга в США обращаются в банк через Интернет, чтобы получить выписку по счету. Почти столько же пользователей (91%) интересуются состоянием счета и просматривают пришедшие переводы. Оплату счетов проводят через Интернет 83% пользователей, а кредит таким образом получают всего лишь 6% американцев, бывающих в Сети . (Табл.2)

Таблица 2. Активность использования различных видов услуг интернет-банкинга, США (источник: ABA Community Bank Competitiveness Survey, 2008)

Правда, не стоит принимать приведенные здесь цифры как средние для

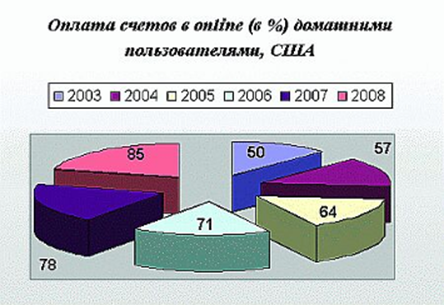

США. Это отнюдь не так - они справедливы лишь для пользователей данного конкретного банка, прямо скажем, находящегося "на коне". А в целом среди американцев - пользователей Сети ту же оплату счетов через Интернет проводили в 2009 году только 50% пользователей, о чем свидетельствуют данные Jupiter. И если перевести эти цифры на всех американцев, что и сделали аналитики eMarketer, то окажется, что в 2009 г. не более 20% американских семей использовали онлайновый способ оплаты счетов. Предполагается, что в 2010 г. этот показатель будет выше и достигнет 25 %. (см. Табл.3).

Таблица 3. Оплата счетов в online (в %) домашними пользователями, США

(источник: Jupiter Research, 2009)

Однако аналитики Jupiter убеждены, что повышение комфортности и надежности интернет-банкинга приведет к намного большей заинтересованности в самых разных услугах, в том числе и в проведении оплаты счетов. Аналитики Jupiter пришли к заключению, что 18,9 млн. американцев, имеющих дома Интернет, заплатили счета онлайн в течение 2009 г. (для сравнения - в 2008 году данной возможностью воспользовались 12,2 млн.). По прогнозам число американских интернет-пользователей, оплачивающих счета в онлайн, увеличится до 60,6 млн. к 2010 году. А общее число американцев, имеющих дома выход в Сеть и занятых в различных направлениях онлайн-банкинга, между 2009 и 2010 годами почти удвоится.

Канадцы и европейцы меньше любят платить по счетам через Интернет, и это несмотря на то, что к услугам онлайн-банкинга прибегают чаще. В частности, по данным NFO CFgroup в 2008 году данной возможностью воспользовались только 21% канадцев (правда, в 2007 - всего 16%, так что рост налицо). А в Европе по данным Jupiter к концу 2008 года только 11% процентов европейских интернет-пользователей оплачивали счета онлайн и только 0,3 процента просили кредиты по Сети. Аналитики считают, что и в ближайшие несколько лет рост активности оплаты счетов в онлайн в Европе будет ограничен и достигнет к 2009 году всего 22% или 45 млн. человек [8].

Читайте также:

Выводы

На основе проведенного анализа можно сделать следующие выводы. Банковская система Украины по своей структуре соответствует современным требованиям рыночной инфраструктуры: создана национальная двухуровневая банковская система, активно развиваются специализированные кредитно-финансовые институты, ра ...

Анализ доходов, расходов и финансового результата банка

Анализ доходов и расходов проводится как по горизонтали, так и по вертикали. В процессе анализа необходимо сгруппировать доходы и расходы на процентные и непроцентные, операционные и неоперационные. С целью оценки уровня доходности банка рассчитываются коэффициенты доходности на рубль активов, прои ...

Кредитная документация, предоставляемая банку на начальном и последующих

этапах кредитования

Банковская практика и законодательство выработали деление кредитов на виды по различным основаниям. В зависимости от срока предоставления кредиты делятся на краткосрочные и долгосрочные. В основу деления кредитов на указанные виды положено два критерия: - срок кредита; - его назначение (цель). Крат ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация