Условия кредитования физических лиц для приобретения жилья в АКБ “Приватбанк”

В 2005 году Приватбанк, одним из первых в Украине, ввел в практику инновационный подход к решению "квартирного" вопроса для того сегмента населения Украины, который заинтересован в приобретении жилья или улучшении жилищных условий, но не имеет для этого достаточных финансовых ресурсов. Новая Ипотечная программа Приватбанка по жилью в кредит имеет серьезные преимущества над программами других кредитными учреждениями.

До 01.07.2006 г. банк проводит акцию жилищного кредитования "Ключевое решения" с первым взнос 0% и сроком кредитования до 20 лет [63].

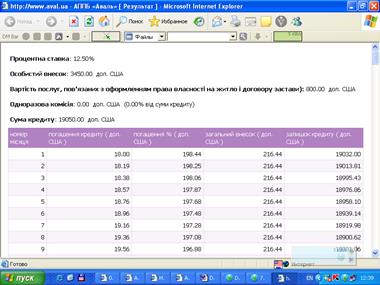

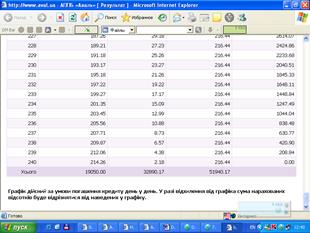

Таблица 2.5 Расчет затрат и кредитования при приобретении 1-х комнатной квартиры за 22500 долларов США при кредите на срок 20 лет в АКБ “Приватбанк”

„Приватбанк” в рамках создаваемых Ипотечных центров предоставляет полный спектр услуг в одном месте и в одно время:

- консультации лицензированных кредитных специалистов Приватбанка

- полное юридическое сопровождение процесса приобретения квартиры, включая услуги нотариуса

- услуги профессиональных риэлтеров

- полная гарантия безопасности и законности соглашения, которое заключается

- специальные комнаты для заключения договоров, сейфы, охрана - обеспечивают надежность и конфиденциальность соглашения.

Преимущества для клиентов и риэлтерских компаний:

1. Экономия времени, поскольку подбор квартиры, которую покупает клиент, осуществляется после получения им Ипотечного сертификата.

2. Экономия затрат на поездку к нотариусу.

3. Гибкое комиссионное вознаграждение за каждое соглашение, проведенное вместе с Приватбанком.

Читайте также:

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация