Характеристика ОАО «Челябинвестбанк»

Акционерный Челябинский инвестиционный банк «Челябинвестбанк» – один из ведущих банков Южного Урала – создан 17 октября 1990 года. Уставный капитал на 1 января 2011 года составил 700 млн. рублей, а собственный капитал превысил 2,6 млрд. рублей. В системе Челябинвестбанка работают 10 филиалов и 60 отделений во всех крупных городах Челябинской области (рис. 1).

Одним из первых в России Банк стал участником системы страхования вкладов населения и вошел в реестр банков-участников под номером 3.

Челябинвестбанк является уполномоченным банком Администрации города Челябинска.

Деятельность банка во многом ориентирована на внедрение новых технологичных сервисов и развитие электронных платежных систем. Они стали привычным инструментом в повседневной совместной работе банка и его клиентов. По данным на начало 2011 года в Челябинвестбанке открыто более 1 миллиона счетов предприятий, индивидуальных предпринимателей и физических лиц, в том числе, свыше 30 тысяч расчетных счетов юридических лиц и около 990 тысяч вкладных, карточных и других счетов населения.

Клиенты пользуются самыми разнообразными банковскими услугами. Это и кредитование, и расчетно-кассовое обслуживание, и привлечение свободных денежных средств предприятий, организаций и населения. Кроме этого Челябинвестбанк предлагает своим клиентам и партнерам юридическое и финансовое консультирование, дистанционное банковское обслуживание, предоставляет в аренду индивидуальные сейфы, осуществляет операции с драгоценными металлами, оказывает профессиональные услуги и консультации по работе с государственными и корпоративными ценными бумагами и многое другое.

Челябинвестбанк выпускает и обслуживает пластиковые карты систем "Золотая корона", MasterCard, VISA Electron, VISA Classic, VISA Gold и Diners Club. По данным на 1 июля 2011 года банк эмитировал более 800 тысяч карт.

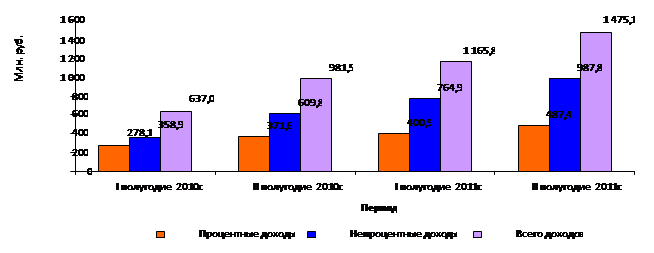

Анализ результатов деятельности ОАО «Челябинвестбанк» можно провести по полугодиям за два года 2010-2011 гг.

По данным отчета о прибылях и убытках (форма №102) доходы были объединены по экономической однородности в следующие группы:

– процентные доходы, к которым относятся доходы от размещения средств в кредитных организациях, доходы от размещения средств клиентов (некредитных организаций), доходы от оказания услуг по финансовой аренде (лизингу), доходы от ценных бумаг с фиксированным доходом, доходы от других источников;

– непроцентные доходы, в числе которых выделили доходы от операций с ценными бумагами, доходы от операций с иностранной валютой, доходы от операций с драгоценными металлами и прочими финансовыми инструментами, доходы от переоценки иностранной валюты, комиссионные доходы.

Группировка позволяет провести количественную оценку объема и структуры совокупных доходов, определить пропорции между различными видами доходов, провести анализ динамики изменений доходов. Для большей наглядности полученные данные представлены графически.

Рис. 2. Динамика доходов

Данные рисунка 2 показывают, что доходы имеют положительную тенденцию роста, непроцентных доходов в каждом периоде было больше чем процентных. Динамика видов доходов в каждой из групп в целом также была положительной. Причем непроцентные доходы росли более быстрыми темпами. В I полугодие 2010 г. непроцентных доходов было примерно в 1,5 раза больше чем процентных, а по итогам II полугодия 2011г. уже в 2 раза.

За два года процентные доходы увеличились с 278,1 млн. руб. за I полугодие 2010г. до 487,4 млн. руб. за II полугодие 2011г. (примерно в 2 раза), наибольший рост процентных доходов наблюдался по итогам II полугодия 2010г. (почти 100 млн. руб.). Непроцентные доходы выросли соответственно с 358,9 до 987,8 млн. руб. (примерно в 3 раза), причем наибольший их рост также наблюдался по итогам II полугодия 2010г. (250 млн. руб.). Число совокупных доходов увеличилось с 637,0 до 1 475,1 млн. руб. (примерно в 2,3 раза). Столь значительное увеличение доходов банка является, несомненно, положительным моментом.

Читайте также:

Анализ операций Сбербанка на рынке банковских карт

"Карточный" бизнес в России на данный момент – одно из основных направлений развития банковских услуг. Карты востребованы как финансовая услуга в качестве средства платежа корпоративными клиентами и частными лицами, а также как самый удобный способ получения кредита. По карте вы можете во ...

Перспективные и новые методики оценки кредитоспособности

В России все большее распространение наряду с традиционными способами оценки кредитоспособности получает скоринг – кредитование, а также оценка кредитоспособности заемщика на основе интеллектуального анализа данных Data Mining (с использованием деревьев решений). Система «кредит – скоринг» в США – ...

Назначение, источники формирования и

направления расходования средств Фонда социального страхования РФ

Фонд, его региональные и центральные отраслевые отделения являются юридическими лицами, имеют гербовую печать со своим наименованием, текущие валютные и иные счета в банках. Средства Фонда образуются за счет [5, п. 7]: а) страховых взносов работодателей (администрации предприятий, организаций, учре ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация