Характеристика ОАО «Челябинвестбанк»

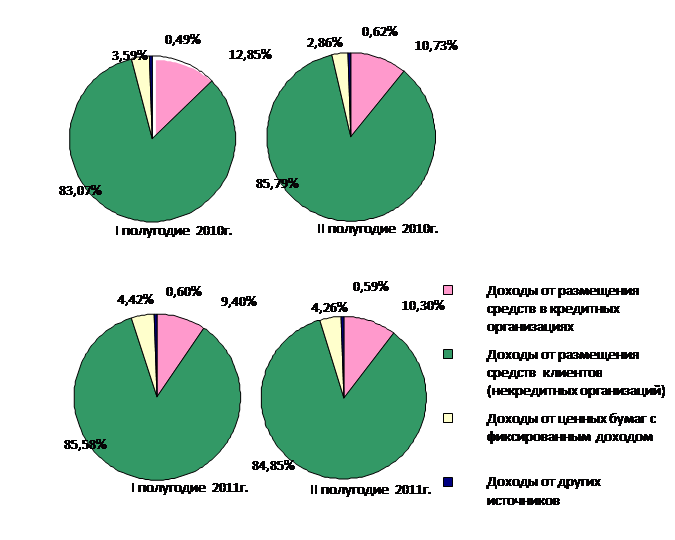

Необходимо рассмотреть структуру процентных доходов (рис. 3).

Рис. 3. Динамика структуры процентных доходов

Во всех рассматриваемых периодах значительно преобладает доля доходов от размещения средств клиентов (некредитных организаций) (83–85%), 10–12% составляет доля доходов от размещения средств в кредитных организациях, причем она сокращается, мала доля доходов от ценных бумаг с фиксированным доходом 3–4%, совсем ничтожна доля процентных доходов от других источников 0,5–06%. Следует обратить внимание, что в целом структура процентных доходов постоянна.

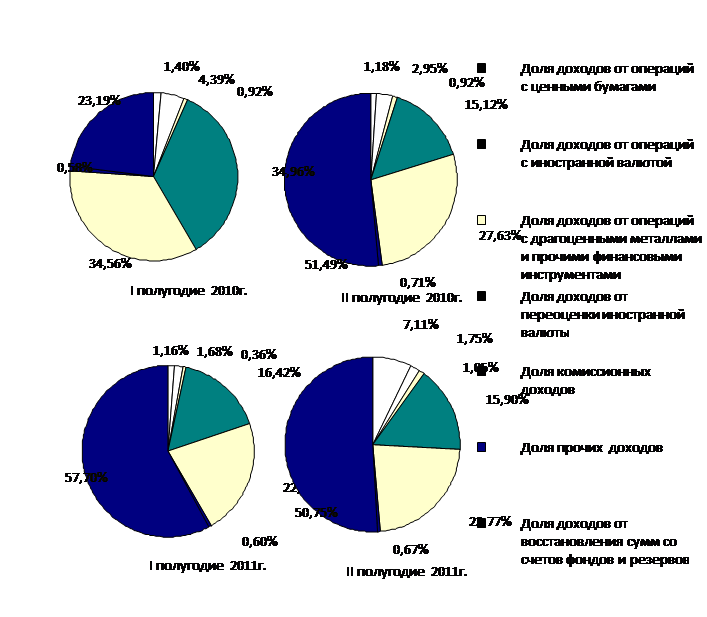

В отличие от процентных структура непроцентных доходов постоянством не отличается (рис. 4).

Рис. 4. Динамика структуры непроцентных доходов

В I полугодие 2010г. преобладали комиссионные доходы и доходы от переоценки иностранной валюты (примерно по 35%), доля доходов от восстановления сумм со счетов фондов и резервов составляла 23%, доля доходов от операций с иностранной валютой составляла около 4%, совсем незначительными были доли доходов от операций с драгоценными металлами и прочими финансовыми инструментами, а также доходов от операций с ценными бумагами и прочих непроцентных доходов (примерно по 1%). Во II полугодие 2010г. резко возрастает доля доходов от восстановления сумм со счетов фондов и резервов (более 50%), в следующем периоде она увеличивается еще на 7%, но во II полугодие 2011г. опять снижается до 50%. Доли комиссионных доходов и доходов от переоценки иностранной валюты во II полугодие 2010г. заметно снижаются до 28% и 15% соответственно, далее доля комиссионных доходов снижается еще на 6%, а доля доходов от переоценки иностранной валюты увеличивается на 1 %. Доля доходов от операций с иностранной валютой в динамике опускается ниже 2%, доли доходов от операций с драгоценными металлами и прочими финансовыми инструментами, доходов от операций с ценными бумагами и прочих непроцентных доходов остаются на уровне 1%, а доля доходов от операций с ценными бумагами только во II полугодие 2011г. изменится и составит около 7%.

Данные таблиц показывают, что наибольшее влияние изменений как процентных, так и непроцентных доходов наблюдается по результатам за II полугодие 2010г. (примерно 15% и 40% соответственно), по результатам за I полугодие 2011г. влияние каждого вида доходов на величину совокупных заметно снижается (примерно 3% и 16% соответственно), что вызвано снижением темпов роста каждой группы доходов, по результатам последнего из рассматриваемых период наблюдается увеличение данных показателей до 7% и 19% соответственно.

Следует рассмотреть влияние изменения величины каждой из групп доходов на изменение совокупного дохода. В целом можно отметить, что изменение совокупных доходов в большей степени происходило за счет роста непроцентных доходов, по результатам II полугодия 2010г. и II полугодия 2011г. данный показатель был на уровне 72-73%, а в I полугодие 2011г. влияние изменения непроцентных было еще больше (примерно 84%).

Аналогично выявляется влияние изменения каждого вида доходов на темп прироста процентных доходов.

Значительное влияние оказывало изменение доходов от размещения средств клиентов (некредитных организаций). После 32% во II полугодие 2010г. в следующем периоде произошло резкое снижение показателя до 7%, затем повышение до 18%. Остальные виды доходов существенного влияния не оказывали. Прослеживается отрицательное влияние изменения доходов от размещения средств в кредитных организациях в I полугодие 2011г.

Читайте также:

Оценка кредитоспособности заемщика – физического лица

Кредитоспособность – это способность и готовность лица своевременно (в определенном будущем) и в полном объеме погасить свои кредитные долги (основную сумму долга и проценты). При оценке кредитоспособности заемщиков фактически надо ответить на два вопроса: 1. как оценивать перспективную финансовую ...

Анализ процессов формирования и развития банковской системы

В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, построенная на основе разгосударствления и развития кредитных институтов различных форм собственности. Срок функционирования современной банковской системы России составляет не более 15 ...

Рейтинговая оценка кредитоспособности организации

В Головном филиале по Гомельской области ОАО «Белинвестбанк» для определения кредитоспособности заемщиков используется рейтинговая оценка. Определение рейтинговой оценки финансового состояния (далее - кредитный рейтинг) юридического лица производится в целях оценки степени риска Головного филиала п ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация