Экономическая сущность, роль и значение розничных банковских услуг в современных условиях развития банковской деятельности

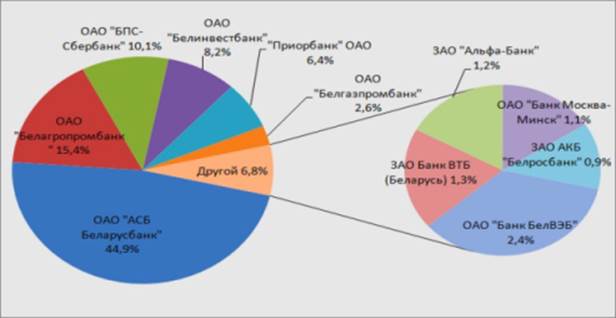

Рисунок 1.11 - Доля банков в совокупном объеме депозитов населения, %

Лидером данного рейтинга остается Беларусбанк, в котором хранится 44,9 % депозитов физических лиц. Еще 42,7 % приходятся на следующую за Беларусбанком пятерку банков. В первые 11 позиций также попали Банк БелВЭБ, Банк ВТБ (Беларусь), Альфа-Банк, Банк Москва-Минск и Белросбанк. На их долю приходится 6,8 % привлеченных средств населения [36]

Существующая в Республике Беларусь система безналичных расчетов по розничным платежам на основе применения электронных платежных инструментов представлена в основном системой расчетов с использованием банковских пластиковых карточек.

Техническая, организационная и информационная поддержка развития функционирующих в Республике Беларусь систем расчетов с использованием банковских пластиковых карточек осуществляется ОАО «Национальный процессинговый центр», ЗАО «Платежная система «БелКарт».

В качестве расчетных банков по операциям с использованием банковских пластиковых карточек выступают банки, уполномоченные международными системами расчетов.

Набор фактически предоставляемых тем или иным банком держателям пластиковых карт услуг зависит от степени технической оснащенности и проводимой банком политики на этом сегменте рынка. В настоящее время банками обеспечен прием платежей за коммунальные услуги, услуги мобильной и электрической связи, услуги Интернет–провайдеров, телевизионных каналов и другие услуги через банкоматы, инфокиоски, платежные терминалы, мобильные телефоны и др.

Для предприятий торговли и сервиса эффект применения карточек проявляется в уменьшении рисков, которые присутствуют при использовании в расчетах наличных денег, в росте товарооборота и прибыли за счет реализации системы поощрительных мер для держателей карточек, снижении затрат на инкассацию наличности.

Для предприятий и организаций других отраслей экономики, внедряющих зарплатные проекты на базе карточек, обеспечивается диверсификация выдачи заработной платы по срокам, имеется серьезный социальный эффект за счет ухода от так называемого «дня получки», минимизируется потребность в наличных деньгах в кассе предприятия.

В настоящее время физические лица, владеющие банковскими пластиковыми карточками, наряду с минимизацией риска утери или хищения наличных денег, имеют следующие возможности:

- получать наличные деньги в любое удобное время либо в банке или его подразделениях в рабочее время, либо в банкоматах при круглосуточном доступе;

- оплачивать товары и услуги в торговых и сервисных предприятиях, принимающих карточки, по всей территории РБ (магазины, кафе, рестораны, бары, столовые, гостиницы, клубы, автозаправочные станции, авиа- и туристические услуги, связь, телекоммуникации и другие);

- осуществлять платежи за коммунальные и приравненные к ним услуги;

- получать в банкоматах выписки о состоянии карт-счета;

- получать сведения о ежемесячном движении средств по счету и на основании этой информации наиболее оптимально использовать деньги на счете.

В зависимости от вида карточки, а также банка, в котором открыт карт-счет, физические лица могут воспользоваться дополнительными услугами (получать кредитный лимит ежемесячно и выписки о состоянии карт-счета по электронной почте, а также открывать карт-счет в другой валюте) или какими-либо льготами.

Читайте также:

Оценка кредитоспособности организации на основе анализа денежных потоков

Головной филиал по Гомельской области ОАО «Белинвестбанк» при оценке кредитоспособности субъектов хозяйствования использует также и способ, основанный на анализе денежных потоков. Объектом анализа являются все обороты по счетам денежных средств предприятия и соотношение суммы денежных поступлений с ...

Регулирование и контроль деятельности банка

Помимо аналитической стороны в банковском менеджменте широко используется регулирование и контроль деятельности банка. Регулирование в основном обусловлено наличием государственного надзора за банковской деятельностью, который, в частности, включает требования по лицензированию банков, ограничению ...

Направления совершенствования бухгалтерского учета розничных

операций банка

Современная ситуация в белорусской экономике характеризуется все большей потребностью предприятий в инвестиционных ресурсах. Кроме того, формируется институт инвесторов, основная цель которых – получение достоверной информации об организациях с целью выбора объекта инвестирования. Те же потребности ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация