Экономическая сущность, роль и значение розничных банковских услуг в современных условиях развития банковской деятельности

Рисунок 1.6 – Виды договоров банковского вклада

Классифицировать вклады (депозиты) можно по множеству различных признаков. Я буду рассматривать сроки размещения во вклады, виды валют, виды вкладчиков, виды вкладов, форму изъятия средств (рисунок 1.7, 1.8)

Рисунок 1.7 – Классификация вкладов (депозитов) по форме изъятия средств

В целом, вкладчики при принятии решения о размещении собственных средств руководствуются, прежде всего, следующими соображениями:

1. Надежность банка (клиенты оценивают и репутацию банка и историю развития),

2. Важное значение имеет уровень процентных ставок по вкладам; причем зависимость здесь такова: чем стабильнее банк, тем меньше процентная ставка по депозитам, и наоборот: малоизвестные банки предлагают максимально высокие ставки в надежде захватить лидерство на рынке за счет высоких процентов,

3. Сеть учреждений банка и качество обслуживания клиентов: разветвленность филиальной сети в сочетании с высоким уровнем сервиса, затраты времени на обслуживание одного клиента, возможности пользоваться современными системами расчетов и платежей и другие факторы несомненно имеют первостепенное значение при выборе клиентом «своего» банка.

Сохранение высоких в реальном выражении процентных ставок, а также существенное превышение доходности по вкладам в белорусских рублях по сравнению с вкладами в иностранной валюте привело к существенному притоку в банковский сектор вкладов в национальной валюте. Так, срочные рублевые депозиты физических лиц увеличились по итогам трех месяцев на 34,9 процента или на 3,3 трлн. рублей и достигли на 1 апреля 2012 г. 12,6 трлн. рублей. Депозиты населения в иностранной валюте составили в эквиваленте 4,9 млрд. долларов США, превысив докризисный уровень апреля 2011 г. (4,7 млрд. долларов США).

Значительный рост объема депозитов в иностранной валюте обусловлен изменением курса иностранных валют по отношению к белорусскому рублю, а также выходом на единый равновесный курс белорусского рубля на всех сегментах валютного рынка с 20 октября 2011 г. на ОАО “Белорусская валютно-фондовая биржа”.

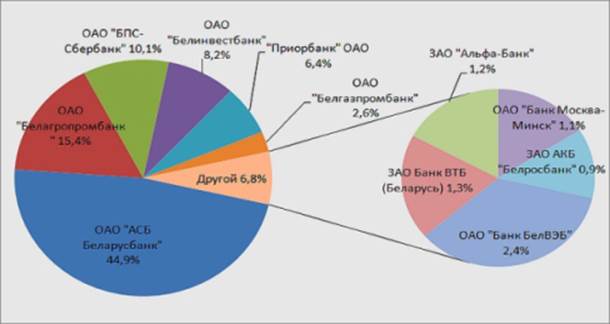

Более 40 % всех депозитов юридических и физических лиц находится на счетах Беларусбанка. На долю 11 крупнейших банков по объему депозитов приходится 94,4 % привлеченных ресурсов экономики (рисунок 1.10)

Рисунок 1.9 – Динамика остатков привлеченных денежных средств населения в белорусских рублях и иностранной валюте

Рисунок 1.10 - Доля банков в совокупном объеме депозитов экономики (юридических и физических лиц), %

Соотношение между депозитами юридических лиц и депозитами физических лиц снова увеличилось в сторону вторых. В структуре депозитов экономики преобладающую долю – 54,3 % – занимают вклады населения (на 01.01.2012 г данный показатель составлял 49,9 %). Депозитные ресурсы 13 банков более чем на половину складываются из депозитов населения: ХКБанк – 88,7 %, Паритетбанк – 68,6 %, Трастбанк – 68,0 %, Сомбелбанк – 67,9 %, БТА Банк – 66,1 %, Дельта Банк – 64,8 %, Технобанк – 63,4 %, Беларусбанк – 61,8 % и т.д

Читайте также:

Виды и формы имущественного страхования, предмет и объект страхования, участники

страховых отношений

страхование имущество риск Сегодня российское имущественное страхование – это подотрасль страхования, в которой объектом страховых отношений выступают имущество в различных видах и имущественные интересы. Рассматриваемая подотрасль страхования включает большое число видов страхования и еще больший ...

Национальный банк Республики Беларусь и его правовой статус

Национальный банк является центральным банком Республики Беларусь и действует исключительно в интересах Республики Беларусь. Национальный банк осуществляет свою деятельность в соответствии с Конституцией Республики Беларусь, настоящим Кодексом, законами Республики Беларусь, нормативными правовыми а ...

Проблемы ипотечного кредитования

и перспективы его дальнейшего развития

На сегодняшний день в России заложены законодательные основы для развития ипотечного кредитования. Существуют в России и материальные основы для развития ипотеки. Стоимость ликвидной недвижимости в России, по оценкам экспертов, составляет около 500 млрд. долл. США, что при должном уровне ипотечного ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация