Экономическая сущность, роль и значение розничных банковских услуг в современных условиях развития банковской деятельности

Развитие продуктов потребительского кредитования необходимо проводить по таким направлениям, как: максимальное вовлечение предприятий торговли и сервиса в качестве участников программ кредитования своих покупателей; предоставление кредитов на территории торговых предприятий; доминирование кредитных карт как основного инструмента кредитования населения на повседневные расходы. Преимущественным в работе с физическими лицами является расширение спектра кредитных услуг для граждан, проживающих и работающих в сельской местности.

Для расширения спектра розничных банковских услуг разработан порядок выдачи кредитов на потребительские нужды в белорусских рублях и иностранной валюте с предоставлением кредитной пластиковой карточки.

Физическим лицам, получающим заработную плату и приравненные к ней выплаты в учреждениях банка, может быть предоставлен кредит на потребительские нужды в виде возобновляемой кредитной линии в белорусских рублях с использованием кредитных банковских пластиковых карточек. Кредитная карточка предоставляется на период возобновления кредитной линии и затем сдается в учреждение банка. Кредитная карточка выдается на срок 6 месяцев с даты ее изготовления и прекращает действие по истечении месяца и года, указанных на карточке. Возобновление кредитной линии производится в пределах установленного лимита выдачи с первого по шестой календарный месяц пользования кредитом в размере погашения основного долга. Начиная с седьмого месяца после заключения кредитного договора осуществляется только погашение предоставленного кредита в течение оставшегося срока пользования кредитом. Кредиты предоставляются для оплаты товаров, работ (услуг) в безналичном порядке, а также получения денежных средств в пунктах выдачи наличных и банкоматах.

Банковский вклад (депозит) – денежные средства в белорусских рублях и иностранной валюте, размещаемые физическими и юридическими лицами в целях хранения и получения дохода на срок или до востребования. Доход по банковскому вкладу (депозиту) выплачивается в виде процентов, а также в иной форме, предусмотренной конкретным видом вклада, на условиях и в порядке, определенных договором банковского вклада (депозита) [9].

Влияние на объем привлекаемых в банковскую систему средств населения оказывают разнообразие предлагаемых банковских вкладов и качество обслуживания.

Многими банками практикуется привлечение средств в праздничные (новогодний, рождественский) и юбилейные вклады. Действует система молодежных вкладов, семейных, вкладов на обучение, депозитов к отпуску. Однако, несмотря на достаточно большое разнообразие, отсутствуют принципиально новые формы привлечения средств населения. Отсутствует система пенсионно-накопительных вкладов. Действующие пенсионные вклады отличаются от срочных только обязательным условием достижения вкладчиком пенсионного возраста, повышенной процентной ставкой, возможностью досрочного снятия средств без значительных потерь в доходности. Для накопления необходимых сумм средств для крупных покупок население размещает деньги, как правило, в срочные вклады, не имеющие целевой направленности и соответствующих условий долгосрочных накоплений.

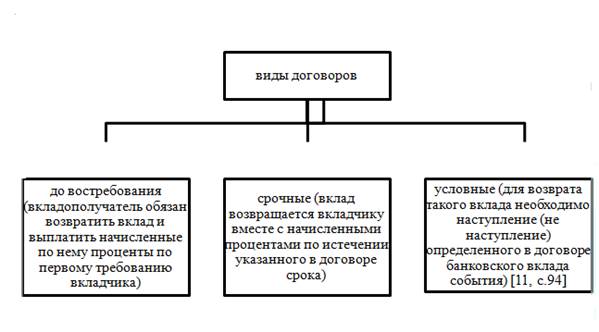

Различают несколько видов договоров банковского вклада (рисунок 1.6)

Читайте также:

Предложения и перспективы развития форм

кредитования физических лиц

Тенденции развития потребительского кредитования физических лиц в наше время свидетельствуют о том, что предложений по кредитам становится все больше, и они становятся либо более доступными, либо менее доступными. По соотношению розничных кредитов к ВВП Россия отстает от многих стран, поэтому потен ...

Общая характеристика

деятельности АУВЕР

Ассоциации участников вексельного рынка (далее – АУВЕР) была основана при поддержке Центрального Банка РФ 15 октября 1996 года. В состав АУВЕР входят в основном банки. Целью создания ассоциации является обеспечение условий деятельности участников вексельного обращения, соблюдение профессиональной э ...

Правовая основа факториноговых

и форфейтинговыхопераций

На сегодняшний день в Россиик факторингу применимы нормы следующих актов: Конвенция УНИДРУА по международным факторным операциям, Гражданский кодекс Российской Федерации и Налоговый кодекс Российской Федерации, которые регулируют факторинговые операции. Регулирует соглашения о факторинге, а также у ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация