Экономическая сущность, роль и значение розничных банковских услуг в современных условиях развития банковской деятельности

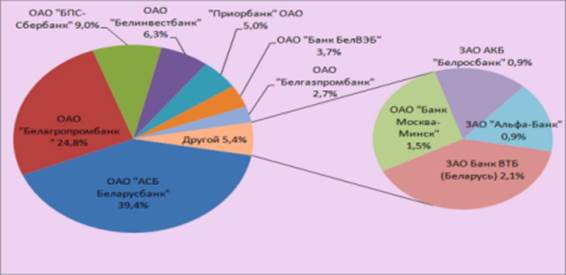

Как и в предыдущем рейтинге шестерка лидерующих позиций по объму выданных кредитов принадлежит системообразующим банкам. Активно работают в этом направлении российские банки – Белгазпромбанк, Банк ВТБ (Беларусь), Банк Москва-Минск, Белросбанк и Альфа-Банк. На долю первых 11 банков приходится 96,3 % выданных кредитных ресурсов экономике(рисунок 1.3)

Рисунок 1.3 - Доля банков в кредитовании экономики (юридических и физических лиц), %

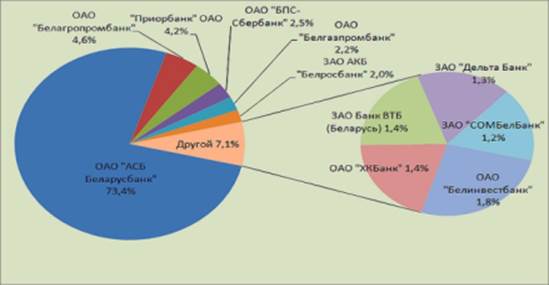

На рынке кредитования населения представленна следующая ситуация: в шестерку лидеров попали Белгазпромбанк и Белросбанк, а вот Белинвестбанк и Банк БелВЭБ заняли 7-ую и 16-ую позицию соответственно. Среди небольших банков следует выделить позиции ХКБанка (8-ое место), Дельта Банка (10-ое место), Сомбелбанка (11-ое место) и РРБ-Банка (14-ое место).

Кредитные портфели ХКБанка и Международного резервного банка состоят на 100 % из потребительских кредитов (рисунок 1.4)

Рисунок 1.4 - Доля банков в розничном кредитовании, %

Безусловным лидером данного рейтинга является Беларусбанк, на его долю приходится 73,4 % рынка розничных кредитов. На следующую пятерку банков приходится 15,5 % кредитной задолженности физических лиц [36].

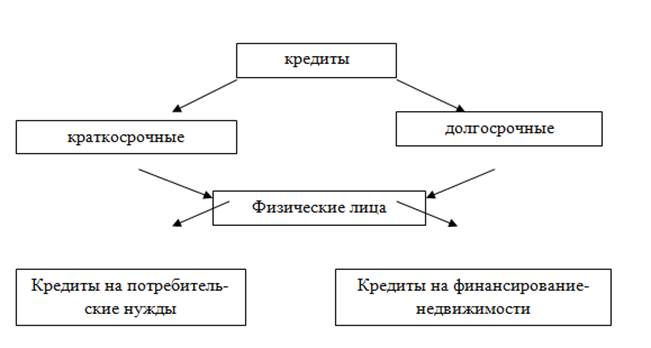

Для целей финансовой и статистической отчетности, оценки кредитных рисков кредиты можно классифицировать на краткосрочные и долгосрочные. К краткосрочным кредитам относятся кредиты со сроком полного погашения, первоначально установленным кредитным договором, до одного года включительно, а также кредиты, предоставленные по возобновляемым кредитным линиям и при овердрафтном кредитовании, за исключением кредитов с первоначально установленным в кредитном договоре сроком погашения хотя бы одной части кредита свыше одного года. К долгосрочным кредитам относятся все иные кредиты. Данную информация представлена на рисунке 1.5

Рисунок 1.5 – Классификация кредитных операций банка

Физическим лицам кредиты предоставляются на финансирование недвижимости и на потребительские нужды, а также в белорусских рублях либо в иностранной валюте по курсу Национального банка Республики Беларусь на момент заключения кредитного договора. Кредитование осуществляется в безналичной форме путем перечисления денежных средств в оплату за товары, работы (услуги) на счета третьих лиц, либо на счет кредитополучателя (счет спец-режима по учету средств, депонированных для расчетов чеками) с выдачей чековой книжки, расчетного чека. По заявлению Кредитополучателя допускается выдача кредитов в белорусских рублях на потребительские нужды наличными деньгами в размере не более 100 базовых величин.

Решения о выдаче кредитов физическим лицам принимаются кредитными комитетами учреждений банка. А также руководители учреждений банка вправе самостоятельно принимать решения о выдаче кредитов населению на потребительские нужды в размере, не превышающем эквивалента 2000 долларов США по официальному курсу Национального банка Республики Беларусь, «доверительных кредитов» без рассмотрения данных вопросов на кредитном комитете.

С целью сохранения ведущей позиции АСБ «Беларусбанк» на рынке кредитных услуг населению требуется уделять значительное внимание вопросам приближения кредитных услуг к клиенту, расширению их спектра и повышению качества, в том числе установлению времени обслуживания, приемлемого для клиентов, развитию и совершенствованию информационного и консультационного обслуживания, оптимизации и упрощению технологии их предоставления.

Читайте также:

Продукт DeltaМечта от DeltaCredit

Немного позже появились подобные программы и в рублях. С 25 апреля 2005 г. Национальная валютная ассоциация (НВА) начала расчет нового индикатора MosPrime Rate - индикативной ставки предоставления рублевых кредитов (депозитов) на московском рынке (Moscow Prime Offered Rate - средняя объявленная ста ...

Общая характеристика кредитных ресурсов и кредитной политики банка

Кредитные ресурсы коммерческого банка – это часть собственного капитала и привлеченных средств, в денежной форме направляемая на активные кредитные операции. Различают текущие и мгновенные кредитные ресурсы. Текущими являются ресурсы, которые потенциально возможно направить на кредитные вложения. М ...

Развитие форм кредитования физических лиц

Банк ОАО УРАЛСИБ – один из крупнейших российских банков. Согласно рейтинговым исследованиям, УРАЛСИБ занимает ведущие позиции среди российских банков по активам, капиталу, корпоративным и розничным кредитам. В соответствии с результатами исследования, проведенного в 2009 году Национальным агентство ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация