Общая характеристика АКБ „Приватбанк”

- размер регулятивного капитала отвечает установленным минимальным требованиям (не менее 8 млн.евро) – фактически больше 350 млн.евро;

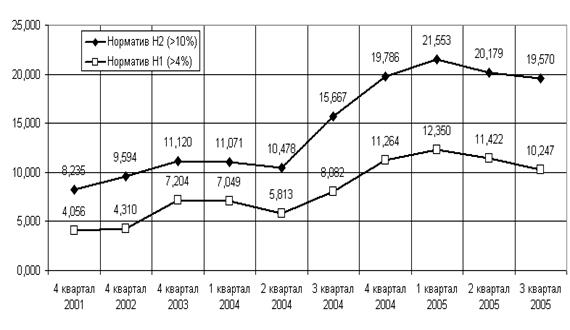

- соотношение регулятивного капитала банка к его суммарным активам, взвешенным на соответствующие коэффициенты по степени риска (норматив адекватности регулятивного капитала Н2), превышает его нормативное значение(10%) и составляет не менее чем 17 процентов – фактически 19,57%;

- соотношение основного капитала к общим активам банка (норматив адекватности основного капитала Н3) больше чем его нормативное значение(4%) и составляет 8 процентов и

больше – фактически 10,3%.

Рис.2.8 Динамика нормативов адекватности регулятивного и основного капиталу Н2 и Н3 в АКБ „Приватбанк” в 2001-2005 годах

Таким образом, формирование основы ресурсной базы – собственного капитала в коммерческом акционерном банке АКБ „Приватбанк” в 2000 – 2005 годах показало:

1. Уровень уставного капитала возрос с 140 млн.грн.(2000 год) до 1130 млн.грн. (2005 год), суммарный уровень статей общего собственного капитала возрос с уровня 280,2 млн.грн.(2000) до уровня 2 272,3 млн.грн.(2005).

2. Относительный уровень собственного капитала в валюте пассивов баланса возрос с уровня 7,76% (2000 год) до уровня 10,3% (2005 год).

3. Дивидендная доходность акционеров АКБ „Приватбанк” составляет не менее 40% годовых, что выше альтернативной ставки депозитов, то есть инвестирование средств в уставный фонд банка стало выгодным.

Читайте также:

Банки и структура банковской системы

Банк - финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное о ...

Функции по обслуживанию правительства РФ

ЦБ РФ ведет счета по учету бюджетных средств и предоставляет банковские услуги по ведению счетов и осуществлению расчетов для ряда бюджетных организаций, в первую очередь Федерального казначейства. Согласно статье 22 Федерального закона «О Центральном банке», ЦБ РФ не вправе предоставлять кредиты П ...

Великобритания

Британский рынок государственных облигаций также достаточно большой и тоже состоит из трех секций. Система аналогична американскому рынку за исключением того, что краткосрочную секцию составляют облигации со сроком погашения вплоть до пяти лет, среднесрочную — со сроками до пятнадцати лет, а долгос ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация