Реализация механизмов снижения прогнозных ошибок

Сглаживание исходной динамики методом усреднения

В работе будет использовано два метода повышения точности построения прогноза и оба они связаны со сглаживанием исходной динамики показателей. Первый метод выравнивания динамики производится по принципу усреднения соседних значений, по отношения к значению, включённому в падение. В таблице 3.16 курсивом выделены показатели, значение которых было заменено усреднёнными значениями.

Таблица 3.16 Сглаженная динамика показателей объёмов медицинской помощи

|

Группа 1 | |||

|

Год |

|

|

|

|

2005 |

62,7 |

145,2 |

396,3 |

|

2006 |

75,71 |

197,72 |

432,34 |

|

2007 |

79,44 |

253,65 |

468,37 |

|

2008 |

124,58 |

309,57 |

837,01 |

|

2009 |

121,42 |

267,41 |

867,09 |

|

2010 |

145,46 |

368,96 |

1017,05 |

|

2011 |

169,5 |

470,5 |

1167 |

|

2012 |

227,8 |

710,5 |

1695,7 |

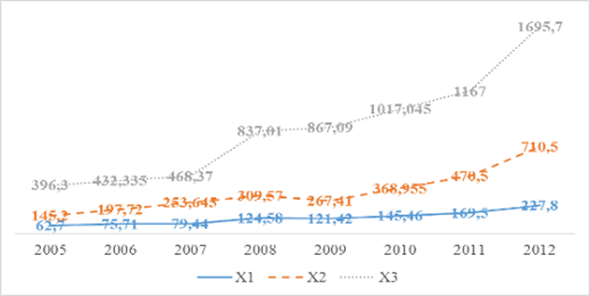

На рисунке 3.2 представлена сглаженная динамика показателей объёма медицинской помощи.

Рисунок 3.2 – Сглаженная динамика показателей объёмов медицинской помощи

Проведём аналогично построение модели с линейный детерминированным матричным предиктором по сглаженным данным. Результаты прогнозирования представлены в таблице 3.17. Подробные расчёты отражены в Приложении 1.10. Ошибка модели, построенная по сглаженным данным, составила 10,32%, что на 18,38% точнее, чем модель, построение которой осуществлялось по исходным данным.

Таблица 3.17 Результаты прогнозирования

|

Год |

Значение показателя |

|

|

|

Средняя ошибка прогноза | |

|

2007 |

Фактическое |

79,44 |

253,65 |

468,37 |

6,31% | |

|

Прогнозное |

91,40 |

258,43 |

477,64 | |||

|

Ошибка |

15,05% |

1,89% |

1,98% | |||

|

2008 |

Фактическое |

124,58 |

309,57 |

837,01 |

24,38% | |

|

Прогнозное |

83,77 |

313,56 |

509,64 | |||

|

Ошибка |

32,75% |

1,29% |

39,11% | |||

|

2009 |

Фактическое |

121,42 |

267,41 |

867,09 |

53,82% | |

|

Прогнозное |

190,10 |

397,50 |

1354,94 | |||

|

Ошибка |

56,56% |

48,65% |

56,26% | |||

|

2010 |

Фактическое |

145,46 |

368,96 |

1017,05 |

23,20% | |

|

Прогнозное |

118,46 |

225,10 |

894,42 | |||

|

Ошибка |

18,56% |

38,99% |

12,06% | |||

|

2011 |

Фактическое |

169,50 |

470,50 |

1167,00 |

3,79% | |

|

Прогнозное |

175,71 |

490,56 |

1207,30 | |||

|

Ошибка |

3,66% |

4,26% |

3,45% | |||

|

2012 |

Фактическое |

227,80 |

710,50 |

1695,70 |

16,84% | |

|

Прогнозное |

198,43 |

588,61 |

1348,57 | |||

|

Ошибка |

12,89% |

17,16% |

20,47% | |||

|

2013 |

Прогнозное |

312,92 |

1048,65 |

2448,99 |

Читайте также:

Уголовно-правовая характеристика кражи

Противоправные действия третьих лиц, - это действия третьих лиц, направленные на повреждение или уничтожение застрахованного имущества. При этом страхование не распространяется на убытки, явившиеся следствием действий самого страхователя, выгодоприобретателя и работающих у него лиц. Крайне важным а ...

Роль и значение финансового анализа

После определения и анализа показателей, характеризующих абсолютный размер и структуру капитала, а также темпы его роста, необходимо установить относительные показатели, характеризующие его достаточность с точки зрения деятельности фирмы или финансовой организации. Такие показатели и их требуемые з ...

Краткая история становления банковской системы в России

Первые попытки создания государственных кредитных учреждений относится к 17 – началу 18 вв. Первым российским учреждением банковского типа стала Монетная контора, которая в 1753 – 1758 гг. выдавала ссуды на год высшей придворной знати под залог золота и серебра из 8% годовых. С конца 18в. В 1917г. ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация