Общая характеристика АКБ „Приватбанк”

Банки имеют такую структуру вкладов населения с точки зрения сроков. Срочные вклады составляют 57222,0 млн. грн. или 78,0 % от общей суммы вложений, а вклады до востребования – 16112,0 млн. грн. или 22,0 %. Население отдает предпочтение вкладам в национальной валюте, которые составляют 55,6 % от общей суммы вкладов физических лиц.

Активы по состоянию на 01.02.2006 г. составляют 211975,1 млн. грн. Общие активы - составляют 221219,7 млн. грн., в т.ч. нерезиденты – 6,4 % от общих активов.

Банки имеют такую структуру общих активов. Высоколиквидные активы составляют – 15,4 % от суммы общих активов, кредиты – 70,8 %, вложения в ценные бумаги – 6,3 %, дебиторская задолженность – 0,7 %, основные средства и нематериальные активы – 5,4 %, начисленные доходы к получению – 1,0 %, другие активы – 0,4 % от суммы общих активов.

Кредиты имеют такую структуру. Кредиты, которые предоставлены субъектам хозяйствования, составляют 69,4 % от общего объема предоставленных кредитов; срочные вклады (депозиты), которые размещены в других банках и в НБУ, и кредиты, которые предоставлены другим банкам – 9,0 %; кредиты, предоставленные физическим лицам – 21,5 %, кредиты, предоставленные небанковским финансовым учреждениям – 0,1 %.

В 2006 году продолжалась тенденция возрастания долгосрочных кредитов и кредитов в инвестиционную деятельность. Долгосрочные кредиты увеличились на 0,7 % и на отчетную дату составляли 86856,0 млн. грн. или 55,4 % от предоставленных кредитов. Кредиты в инвестиционную деятельность увеличились на 3,7 % и составляют 13987,0 млн. грн. (12,9 % от кредитов, предоставленных субъектам хозяйственной деятельности).

Около 72% предоставленных банками инвестиционных кредитов являются ипотечными кредитами, при этом 55% ипотечных кредитов выдано юридическим лицам для строительства и ремонта основных средств, а 45% - выдано физическим лицам для приобретения и ремонта недвижимости (здания, сооружения, земельные участки) [62].

Таким образом, по состоянию на 2006 год объем рынка ипотечного кредитования в Украине определяется как [67] :

- ипотечные кредиты юридическим лицам – 5,539 млрд.грн. или 5,11% от общей суммы выданных кредитов в банковской системе Украины ;

- ипотечные кредиты физическим лицам - 4,53 млрд.грн. или 4,18% от общей суммы выданных кредитов в банковской системе Украины;

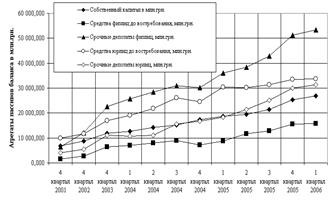

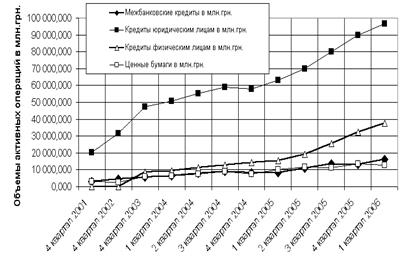

На рис.2.1- 2.2 приведены данные об объемах и динамике пассивных и активных операций в банковской системе Украины (161 банк).

|

Рис. 2.1. Динамика объемов пассивных операций в банковской системе Украины [65]

|

Как показывает анализ графиков на рис.2.2 , с 1 квартала 2005 года по 1 квартал 2006 года (т.е. за год) объем выданных кредитов физическим лицам по банковской системе увеличился с 15 млрд.грн. до 38 млрд.грн. ( на + 23 млрд.грн.), при этом объем привлеченных срочных депозитов физических лиц возрос с уровня 35 млрд.грн. до уровня 52 млрд.грн. ( на +17 млрд.грн.), а объем привлеченных текущих депозитов физических лиц возрос с уровня 10 млрд.грн. до уровня 16 млрд.грн. ( на +6 млрд.грн.). Таким образом, основным ресурсным источником для возрастания объемов кредитования физических лиц в банковской системе Украины за 2005 –2006 года являются привлеченные срочные и текущие депозиты физических лиц.

Читайте также:

Модели адаптивного

матричного предиктора

Построим прогноз нормативов объёмов медицинской помощи по программе обязательного медицинского страхования Орловской области, используя модель с адаптивным параметром матричного предиктора. По причине того, что модель обладает двумя настраиваемыми параметрами, может возникнуть ситуация, когда от мо ...

Заключение договора

страхования

При заключении договоров страхования важная роль принадлежит Правилам об отдельных видах страхования. Действующий ГК существенно изменил природу одноименного источника и соответственно его правового значения. В силу п. 1 ст. 943 ГК Правила страхования (стандартные правила страхования) соответствующ ...

Функции по организации и регулированию денежного обращении

Центральные банки монопольно осуществляют эмиссию наличных денег и организуют их обращение, обеспечивают стабильность и устойчивость национальной денежной единицы, организуют систему безналичных расчетов. На ЦБ РФ возлагается: 1) прогнозирование и организация производства, перевозка и хранение банк ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация