Общая характеристика АКБ „Приватбанк”

Следует отметить, что указанная ресурсная база может быть использована только в очень ограниченном объеме для ипотечного кредитования, поскольку максимальный срок депозитов физических лиц составляет от 1 до 2 лет, а ипотечные кредиты выдаются на срок 10 –20 лет. При этом относительно дешевые текущие депозиты физических лиц являются неустойчивой ресурсной базой и не могут быть использованы для ипотечного кредитования. Таким образом, стоимость ипотечных кредитов определяется ставкой срочных депозитов физических лиц, которая при рыночной экономике не может быть ниже стоимости денег ( учетная ставка Национального банка Украины) и уровня инфляции.

Поскольку учетная ставка НБУ в 2005 –2006 году составляет 9,5%, а официальная инфляция не превышает 10% в год, то естественной рыночной реакцией коммерческих банков является установление процентной ставки на срочные депозиты физических лиц на уровне от 10,5% (3 месяца) до 12,0% (12 месяцев) в национальной валюте. Следовательно, естественной является и ставка ипотечных кредитов в национальной валюте, которая не снижается ниже уровня 16 –17% годовых, т.е. на 5,0 – 5,5% выше стоимости ресурсов.

Поскольку более 72% ипотечных кредитов выдано в иностранной валюте, то на ипотечном рынке в банковской систем Украины, в основном, работает другая система ценообразования. Искусственно, ставка срочных депозитов в иностранной валюте для физических лиц в банковской системе установлена на 4 – 5 % ниже ставки срочных депозитов в национальной валюте, т.е. на уровне 7,0%(3 месяца) и 8,0%(12 месяцев), при этом ставка депозитов в евро устанавливается искусственно на 0,5 –0,7% ниже, чем ставка в долларах США. Естественно, что при такой цене ресурсов в иностранной валюте, которая сформирована за счет вкладов населения в иностранной валюте, процентная ставка по ипотечным кредитам в иностранной валюте на сегодняшний день в банковской системе составляет от 11,5% до 12% годовых, т.е. на 4% выше стоимости ресурсов.

Так как только 40% срочных вкладов в валюте имеют срок более 12 месяцев, ресурсная база ипотечных кредитов в банковской системе Украины может быть оценена как 57,22 млрд.грн.*0,44*0,4 = 10 млрд.грн. , что соответствует реальному объему выданных ипотечных кредитов в банковской системе Украины в 2006 году.

Таким образом, как показал анализ, в банковской системе Украины с учетом отсутствия ресурсных источников со сроком привлечения более 1 года для выдачи ипотечных кредитов на 10-20 лет используются только долгосрочные вклады населения в иностранной валюте (12 месяцев), как наиболее устойчивая часть привлеченных пассивов. Следовательно, расширение объемов ипотечного кредитования будет сдерживаться расширением этого вида ресурсной базы банков Украины до момента внедрения новых механизмов привлечения долгосрочных ресурсов для ипотечного кредитования.

Учитывая полученные данные макроанализа ипотечного кредитования в банковской системе Украины, проведем микроанализ процессов ипотечного кредитования в объекте исследований – АКБ «Приватбанк».

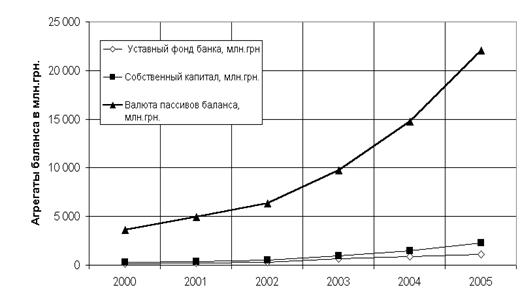

На рис.2.3 - 2.4 приведена динамика абсолютного роста валюты баланса и капитала АКБ „Приватбанк” в 2000 – 2005 годах, а также динамика относительных долей собственного капитала в валюте баланса [63].

|

Читайте также:

Преимущества и

недостатки факторинговых и форфейтинговых операций

Рассмотрим преимущества и недостатки факторинговых операций. Факторинг выгоден и поставщику, и покупателю, и фактору. С его помощью поставщик может следующее [17, c. 80]: - увеличить объем продаж, число покупателей и конкурентоспособность, предоставив покупателям льготные условия оплаты товара (отс ...

Структура и анализ страхования имущества в ООО «УралАвтоТранс»

В целях данного исследования считаем необходимым представить характеристику структуры и анализ страхования имущества в ООО «УралАвтоТранс». Как уже было изложено ранее, страхование имущества в ООО «УралАвтоТранс» сводится к страхованию грузовых и легковых транспортных средств, среди которых имеются ...

Характеристика крупнейших российских эмитентов и их акций

Обзор событий, следует начать с октября 2001 года, когда весь цивилизованный мир находился под впечатлением событий 11 сентября, оценивая последствия терактов для Америки и мировой экономики в целом. В то время российский фондовый рынок находился на локальных минимумах 175 п. по индексу Российской ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация