Общая характеристика АКБ „Приватбанк”

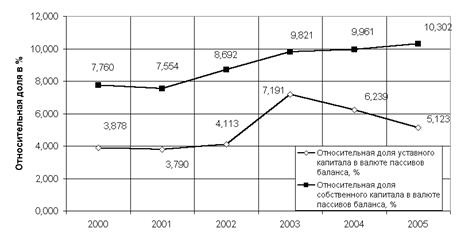

Рис.2.3. Динамика абсолютного роста валюты баланса и капитала АКБ „Приватбанк” в 2000 – 2005 годах

|

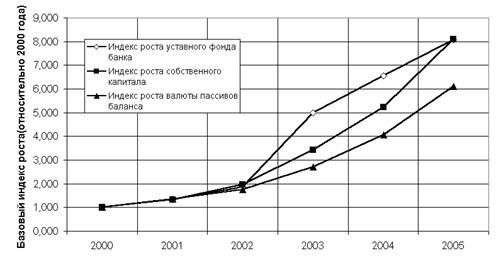

На рис.2.5 приведено сравнение базовых индексов роста валюты пассивов баланса и собственного капитала в АКБ „Приватбанк” в 2000 – 2005

|

Рис.2.5. Базовые индексы роста валюты пассивов баланса и собственного капитала в АКБ „Приватбанк” относительно уровня 2000 года

Как показал индексный анализ (рис.2.5):

- в 2000 – 2002 годах индексы роста собственного капитала были выше индексов роста валюты пассивов баланса в АКБ ”Приватбанк” на 10%;

- с 2003 года индексы роста собственного капитала в АКБ „Приватбанк” стали значительно превышать индексы роста валюты пассивов баланса, в итоге чего на конец 2005 года зафиксирован индекс роста валюты баланса за 2000 – 2005 года - 6,0 при уровне индекса роста собственного капитала за 2000 – 2005 года – 8,0, то есть сравнительное превышение темпов роста составляет уже 23%.

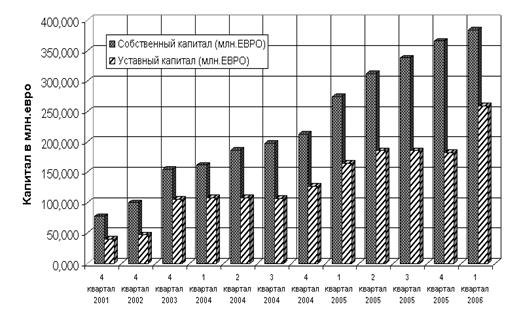

На рис.2.6 приведены результаты анализа выполнения АКБ „Приватбанк” требований норматива Н1 [15] по минимальному уровню капитала в евро (регулятивный капитал не меньше уровня 8 млн.евро на 01.01.2007).

Рис.2.6. Анализ выполнения АКБ „Приватбанк” норматива Н1 капитала (не меньше 8 млн.евро)

|

Как показывает анализ данных, приведенных на рис.2.6, уровень регулятивного капитала в АКБ „Приватбанк” превышает норматив в 8 млн.евро с 2000 года, достигнув по состояниюм на 01.01.2006 года уровня более 350 млн.евро. Таким образом, наращивание собственного капитала АКБ „Приватбанк” в 2000 – 2005 годах выполнялось исключительно в интересах банка в сегменте многократного превышения нормативов НБУ [15].

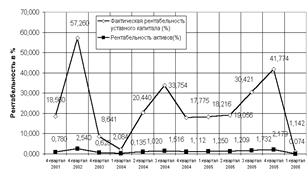

На рис. 2.7 приведенные данные расчетов рентабельности активов и собственного капитала АКБ „Приватбанк” в 2000 – 2005 годах.

|

Рис.2.7. Рентабельность активов и собственного капитала в АКБ „Приватбанк” в 2000 – 2005 годах

Как показывают результаты, приведенные на рис.2.7, со второй половины 2004 года и на протяжении 2005 года рентабельность собственного капитала в АКБ „Приватбанк” возросла с уровня 10-20% до уровня более 40%, то есть дивидендная доходность акционеров АКБ „Приватбанк” стала постоянно выше альтернативной ставки процентов по депозитам в банковской системе Украины, таким образом инвестирование средств в уставный фонд банка стало выгодным.

На рис.2.8 приведена динамика нормативов адекватности регулятивного и основного капитала Н2 и Н3 в АКБ „Приватбанк” в 2001-2005 годах. Как пока-зывает анализ, состоянием на начало 2006 года АКБ „Приватбанк” характеризуется как хорошо капитализированный банк [15], у которого:

Читайте также:

Анализ развития рынка страхования

автогражданской ответственности в РФ и Челябинской области: причины, тенденции

Сравнительно молодой страховой рынок в России и Челябинской области достаточно динамичен, о чем свидетельствует большое количество страховых компаний и складывающаяся инфраструктура: страхователи, посредники (страховые агенты и брокеры), сюрвейеры (специалисты по оценке рисков), оценщики, аварийные ...

Центральный Банк РФ, его сущность и функции

Центральный банк – государственное финансовокредитное учреждение, которое организует и регулирует денежное обращение в стране. Началом нового, “рыночного” этапа деятельности Центрального банка России можно считать 1990 г., когда в России была ликвидирована государственная монополия в банковском дел ...

Анализ эффективности банковских услуг населению

Эффективность банковской деятельности необходимо оценивать как в целом, так и в разрезе отдельных направлений деятельности с целью выделения наиболее результативных. Анализ финансовых результатов в банковском учреждении изучает объем, состав и динамику доходов и расходов банка, показатели прибыли и ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация