Модели адаптивного матричного предиктора

Таблица 3.11 Средние ошибки прогноза по годам

|

Год |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Ошибка прогноза |

39,20% |

34,82% |

50,24% |

19,85% |

38,33% |

2,28% |

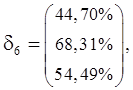

Средняя ошибка модели за 2011 и 2012 год составила 20,31%.

С целью нахождения оптимальных значений параметров, воспользуемся вторым вариантом настройки параметров, а именно: параметр ![]() будем настраивать с 2007 по 2008 год, параметр

будем настраивать с 2007 по 2008 год, параметр ![]() с 2009 по 2011 год. Контрольной является выборка за 2012 год. В Приложении 6.1 представлены расчёты моделей до настройки параметров. В Приложении 6.3 модели с настроенными параметрами.

с 2009 по 2011 год. Контрольной является выборка за 2012 год. В Приложении 6.1 представлены расчёты моделей до настройки параметров. В Приложении 6.3 модели с настроенными параметрами.

Проведём настройку параметра ![]() по уже известным значениям прогнозных оценок за 2007 – 2008 годы. Настройка параметра

по уже известным значениям прогнозных оценок за 2007 – 2008 годы. Настройка параметра ![]() позволила установить его оптимальное значение, равное

позволила установить его оптимальное значение, равное ![]()

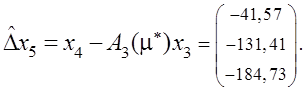

Далее, при оптимальном значении ![]() строим прогнозные оценки и вычисляем ошибки, которые принимают корректирующие отклонения.

строим прогнозные оценки и вычисляем ошибки, которые принимают корректирующие отклонения.

Формируем корректирующий мультипликатор :

и строим адаптивный мультипликатор для 2008 года , с помощью которого получаем прогноз для 2009 года .

При начальном значении ![]() текущее значение адаптивного мультипликатора, и прогнозные оценки с ошибками для 2009 года составили:

текущее значение адаптивного мультипликатора, и прогнозные оценки с ошибками для 2009 года составили:

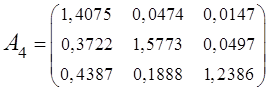

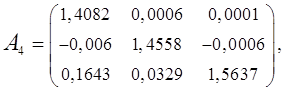

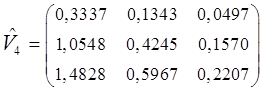

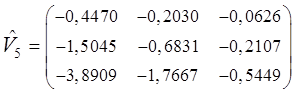

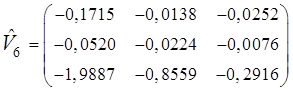

В табл. 3.12 представлены матрицы корректирующих темпов прироста.

Таблица 3.12 Динамика корректирующих темпов приростов

|

Год |

Матрицы корректирующих темпов приростов |

|

2009 |

|

|

2010 |

|

|

2011 |

|

Читайте также:

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация