Анализ влияющих на страховой рынок факторов и условий

Основные факторы, влияющие на состояние страхового рынка: Растущая убыточность добровольного медицинского страхования в связи с резким ростом числа обращений застрахованных, а также на фоне снижения тарифов; Реализация крупными страховщиками программ создания собственных лечебных учреждений и клиник; Сжатие кредитного сегмента страхования от НС из-за резкого сокращения объемов кредитования; Сокращение объемов государственной поддержки в страховании сельскохозяйственных рисков; Резкое, в ряде случаев необоснованное снижение ставок на рынке корпоративного страхования; Сокращение продаж автомобилей, общее снижение проникновения страхования на фоне низкого платежеспособного спроса отразились на падении рынка автокаско в 1 квартале; Сохранение низких темпов прироста премии из-за кризиса; Отсутствие налогового стимулирования; Неясность в отношении замены лицензирования вмененным страхованием ответственности.

Непосредственными конкурентами на страховом рынке являются универсальные рыночные страховщики, соответственно, без кэптивных и схемных страховщиков. В ряде субъектов России компании конкурируют как с филиалами крупнейших страховщиков, так и с сильными региональными страховыми организациями.

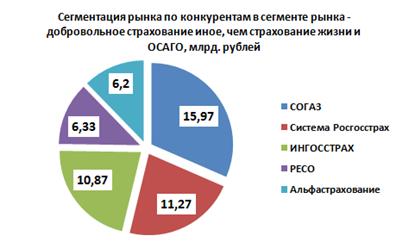

На приоритетном для большинства страховщиков сегменте рынка - добровольное страхование иное, чем страхование жизни и ОСАГО, конкурентами являются страховые компании: СОГАЗ, Росгосстрах, РЕСО-Гарантия, Альфастрахование. Сегментация на Диаграмме 4:

В сегменте добровольного личного страхования, включая страхование от несчастных случаев и болезней и страхование медицинских расходов, конкурентами являются компании СОГАЗ, РОСНО, ЖАСО, Альфастрахование. Сегментация рынка на Диаграмме 5:

Диаграмма 4

Диаграмма 5

К конкурентным преимуществам страховых компаний относится наличие соглашений о сотрудничестве с ведущими клиниками Российской Федерации, наличие собственной сети клиник, присутствие постоянных представительств в странах массового посещения российскими туристами, круглосуточных диспетчерских служб, укомплектованных медицинскими специалистами со знанием иностранных языков.

В сегменте страхования имущества субъектов хозяйствования и физических лиц, включая транспорт, конкурентами являются Росгосстрах, СОГАЗ, РЕСО-Гарантия, Альфастрахование.

Диаграмма 6

Конкурентными преимуществами страховых компаний в этом виде страхования являются: опыт работы с крупными предприятиями, широкая сеть филиалов и представительств, в том числе и за пределами России, прочная система перестраховочной защиты, в том числе и на зарубежных перестраховочных рынках, наличие агентской сети на всей территории РФ, качественный сервис в области урегулирования убытков, в том числе полнотой и своевременностью выплат, что в кризисных условиях позволяет привлекать большое количество клиентов, ищущих надежную страховую защиту.

Читайте также:

Состав и источники банковских

ресурсов

Коммерческие банки для осуществления своей коммерческой деятельности должны иметь в своем распоряжении определенную сумму денежных средств. Специфика деятельности банков заключается в том, что они, с одной стороны, привлекают из различных источников временно свободные средства, а с другой, размещаю ...

Банковские сертификаты

Банковский сертификат — это ценная бумага, которая свидетельствует о размещении денег в банке, и удостоверяет право ее владельца (бенефициара) на получение суммы ее номинала и начисленных по ней процентов. В ст.844 ГК РФ дано следующее онятие банковского сертификата: сберегательный (депозитный) сер ...

Понятия и основные виды современных банковских операций

Все банковские операции можно разбить на пассивные и активные. Пассивные операции – это операции по формированию собственных ресурсов банка и привлечению дополнительных средств для осуществления банковских операций. Активные операции – это операции по размещению банковских ресурсов с целью получени ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация