Современные формы кредитования физических лиц в Российской Федерации

В BSGV созданы привлекательные условия для заемщиков: им предоставляется возможность выбора даты платежа по кредиту, а также определения срока кредита с шагом 1 месяц. Среди других важных преимуществ можно отметить: удобный процесс подачи заявки на кредит, специальные условия для клиентов – сотрудников организаций партнеров банка/ корпоративных клиентов/ зарплатных клиентов, возможность оформить кредит по сниженным ставкам, снижение ставки по кредиту при отсутствии просрочек в погашении платежа после первого года обслуживания кредита. Кроме этого, BSGV с апреля 2010 года предложил принципиально новый продукт всем держателям зарплатных карт – овердрафтные кредиты. Кредиты доступны всем клиентам, чей ежемесячный доход превышает 15000 рублей. Лимит кредитования составляет 50 150000 рублей, процентная ставка 28% годовых. Погашение осуществляется за счет средств, поступающих на зарплатную карту от работодателя.

В конце апреля Райффайзенбанк снизил процентные ставки по «Персональному кредиту» на 3–4%, а также предложил клиентам возможность подтверждения неофициального дохода справкой по форме банка. В соответствии с новыми условиями процентная ставка составляет от 14,9% годовых. Кроме того, банк смягчил требования к заемщикам: минимальный стаж на последнем месте работы должен составлять 4 месяца, возраст заемщика не менее 23 лет.

Связь-банк предлагает 3 программы потребительского кредитования для сотрудников бюджетных организаций разного уровня и компаний-партнеров банка. По этим программам действуют специальные процентные ставки от 15% до 19% годовых в рублях и не взимаются комиссии. По программе «Без обеспечения» максимальная сумма кредита составляет до 800 тысяч рублей. По программе «С поручительством физического лица» максимальный кредит равен 1 миллиону рублей. Для заемщиков с небольшими доходами предусмотрен кредитный продукт «Совместный», в этом случае при расчете максимальной суммы кредита учитываются доходы двух созаемщиков. Все кредиты предоставляются на срок до 5 лет.

Интересные условия по потребительским кредитам предлагает BNP Paribas Восток. В банке были снижены ставки, и сегодня потребительский кредит можно оформить на сумму от 25 тыс. до 750 тыс. рублей по ставке от 24% годовых. В рамках развития данного направления, BNP Paribas разработал ряд привлекательных предложений для клиентов, выбирающих потребительский кредит. Например, клиентам, не допустившим в течение первого года кредита ни одной просрочки, банк снижает процентную ставку по кредиту на 0,5% для действующего кредита. Клиентам, которые являются сотрудниками организаций, заключивших с банком соглашение о сотрудничестве, не предусматривающее обязательное открытие счета, предлагаются сниженные на 2 пункта ставки по потребительским кредитам. Более того, клиенты BNP Paribas могут самостоятельно выбирать удобный для них день внесения ежемесячного платежа по кредиту.

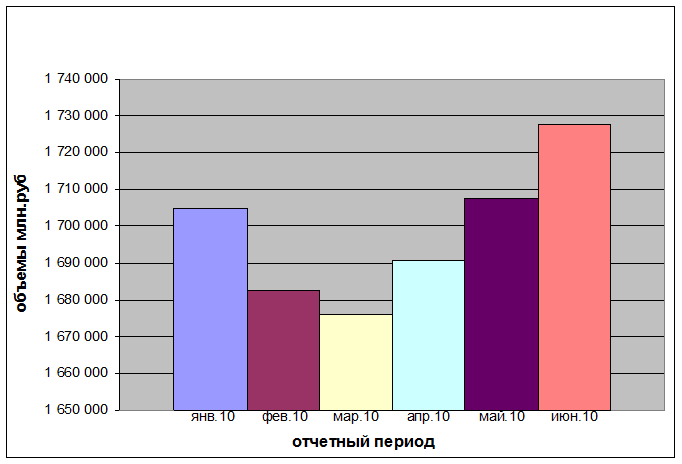

Проанализировав данные сайтов: Банка России – www.cbr.ru. и банкир. ру – www.bankir.ru представим динамику рынка кредитования физических лиц за период январь – июнь 2010 г. на примере указанных выше банков.

Рисунок 2.1 – Динамика рынка кредитования

Согласно данным гистограммы можно сделать вывод, что несмотря на снижение объемов выданных кредитов в феврале-марте 2010 г., в настоящее время наметился рост кредитных вложений. Таким образом, перспективы роста и развития банковского розничного бизнеса несомненно есть.

Актуальным на сегодня вопросом в области кредитования физических лиц является вопрос о реструктуризации кредитов. В большей степени это касается, естественно, ипотечного жилищного кредита. Реструктуризация позволяет пересмотреть обязательства заемщика и дать ему более мягкие возможности погашения кредитов.

В результате кризиса многим заемщикам стало сложно рассчитываться со своими долговыми обязательствами и, таким образом, многие из них известили банки о невозможности дальнейшего погашения долгов. Некоторые банки пошли на встречу своим клиентам и разработали ряд программ по проведению реструктуризации кредитов. В Московском кредитном банке есть несколько вариантов программ: возможна отсрочка по оплате части или всего платежа на несколько месяцев, увеличение срока кредитования и соответственно уменьшение размера платежа. В банке Глобэкс действует программа предоставления льготного периода погашения по ипотечным кредитам на срок до 12 месяцев. В Смоленском Банке есть программа реструктуризации проблемных кредитов. В Восточном экспресс банке существует специальный сервис для клиентов, который называется «Кредитные каникулы». Сервис позволяет приостановить выплаты основного долга до трех месяцев. Клиент платит только проценты. В течение трех месяцев кредитная нагрузка на клиента облегчается, что дает время на разрешение возникших сложностей. В BNP Paribas заявки на реструктуризацию рассматривают индивидуально. В Банке Интеза программа реструктуризации проблемной задолженности по потребительским кредитам существует с начала 2009 года. Программа успешно работает и помогает заемщикам выйти из сложной ситуации в случае ухудшения их финансового положения. По ипотечным кредитам также есть возможность для заемщика реструктуризировать свою задолженность путем получения стабилизационного займа в Агентстве Реструктуризации Ипотечных Жилищных Кредитов.

Читайте также:

Права саморегулируемых

организаций на рынке ценных бумаг

СРО имеет следующие права: - получать информацию по результатам проверок деятельности своих членов, осуществляемых в порядке, установленном Федеральной службой по финансовым рынкам (региональным отделением ФСФР); - разрабатывать в соответствии с законом правила и стандарты осуществления профессиона ...

Виды платежных схем

Несмотря на бесконечное многообразие платежных схем, некоторые западные специалисты разделяют их на три большие группы (рис. 1). 1. Кредитная схема (credit card) предусматривает нулевой исходный остаток на карточном счете. Все операции с карточкой записываются на кредит, который держатель карточки ...

Возникновение и развитие ипотечного кредитования

Ипотечное кредитование как элемент хозяйственной жизни уходит глубокими корнями в историю. Само понятие "ипотека" пришло в мировую финансово-экономическую систему из древней Греции. Его ввел архонт Солон в VI веке до н.э. В 594г. до н.э. Солон осуществляет свои знаменитые реформы, в том ч ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация