Анализ деятельности банка ОАО «Сбербанк России» в сфере потребительского кредитования

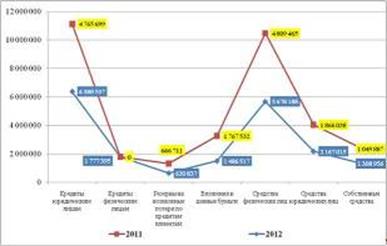

Таблица 3.3 Основные статьи баланса

|

Основные статьи баланса |

На 01.01.2012г. |

На 01.01.2011г. |

% изменения |

|

Кредиты юридическим лицам |

6 388 537 |

4 765 699 |

34.1% |

|

Кредиты физическим лицам |

1 777 395 |

1 301 453 |

36.6% |

|

Резервы на возможные потери по кредитам клиентам |

630 837 |

666 711 |

-5.4% |

|

Вложения в ценные бумаги |

1 486 517 |

1 767 532 |

-15.9% |

|

Средства физических лиц |

5 678 188 |

4 809 465 |

18.1% |

|

Средства юридических лиц |

2 167 015 |

1 866 038 |

16.1% |

|

Собственные средства |

1 308 956 |

1 049 887 |

24.7% |

|

Всего активов |

10 467 936 |

8 547 152 |

22.5% |

|

Капитал для Н1 |

1 527 171 |

1 241 876 |

23.0% |

|

Достаточность капитала для (Н1),% |

15.2 |

18 |

Значительный рост кредитного портфеля в течение года происходил на фоне заметного улучшения его качества. Доля просроченной задолженности в кредитном портфеле клиентов по итогам года снизилась с 5,04% до 3,36%. Банк сохраняет достаточный уровень покрытия просроченной задолженности резервами: на 1 января 2012 года резервы по кредитам составили 631 млрд. руб. и превысили объем просроченной задолженности в 2,3 раза.

Традиционно, в преддверии праздничных дней банк обеспечил высокий запас наличных денежных средств, в т.ч. в банкоматах. Объем денежных средств на балансе увеличился в декабре более чем в 1,5 раза до 431 млрд. руб.

Объем вложений в ценные бумаги за декабрь изменился незначительно и на 1 января 2012 года составил около 1,5 трлн. руб. В целом по итогам 2011 года портфель ценных бумаг банка сократился на 281 млрд. руб. или 15,9% за счет погашения облигаций Банка России и части портфеля ОФЗ. В то же время на треть, до 465 млрд. руб., возросли вложения банка в облигации корпоративных эмитентов. Доля государственных ценных бумаг в общем портфеле за год сократилась с 67% до 52%, доля корпоративных облигаций возросла с 20 до 31%.

Рис. 3.3 – Динамика изменения основных статей баланса Банка

Основным источником фондирования операций банка остаются средства клиентов. В декабре прирост средств физических лиц составил около 400 млрд. руб., юридических лиц – около 220 млрд. руб. Всего по итогам года средства физических лиц возросли на 18,1% до 5,7 трлн. руб., средства юридических лиц – на 16,1% до 2,2 трлн. руб. в основном за счет роста срочных депозитов.

Читайте также:

Структура и анализ страхования имущества в ООО «УралАвтоТранс»

В целях данного исследования считаем необходимым представить характеристику структуры и анализ страхования имущества в ООО «УралАвтоТранс». Как уже было изложено ранее, страхование имущества в ООО «УралАвтоТранс» сводится к страхованию грузовых и легковых транспортных средств, среди которых имеются ...

Развитие украинского рынка финансовых услуг на основе

электронных технологий

Современный мир характеризуется практическим отсутствием границ для технологий, где хозяйственная деятельность в таких ключевых сферах, как телекоммуникации, финансовые услуги, информационные технологии, электронная торговля занимают все больше места в едином, глобальном экономическом просторе. Про ...

Рынок факторинговых

и форфейтинговых услуг в России

Объем рынка факторинга в России по итогам первого полугодия 2012 года составил рекордные 360 млрд. руб., а темпы прироста рынка достигли 80% относительно аналогичного периода прошлого (рисунок 2). Рисунок 2 - Темп прироста рынка факторинга в первом полугодии 2012 года, млрд. руб. Отчасти столь высо ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация