Анализ деятельности банка ОАО «Сбербанк России» в сфере потребительского кредитования

Банк продолжал создавать резервы по вновь выдаваемым кредитам. Вместе с тем, в отчетном году банк восстановил резервы по ряду кредитов в рамках плановой работы с проблемными активами и существенно сократил расходы, связанные с реализацией собственных прав требования. В результате расходы по совокупным резервам за весь 2011 год составили 5,1 млрд. руб. против 155,5 млрд. руб. за 2010 год.

Операционные расходы увеличились на 26,9% как за счет планового повышения расходов на содержание персонала, так и роста расходов, сопровождающих развитие бизнеса и реализацию стратегических программ Сбербанка.

Таблица 3.2 Основные статьи учёта о прибылях и убытках

|

Основные статьи баланса |

На 01.01.2012г. |

На 01.01.2011г. |

% изменения |

|

Чистый процентный доход |

526 669 |

456 150 |

15.5% |

|

Чистый комиссионный доход |

171 150 |

157 879 |

8.4% |

|

Чистый доход от торговых операций |

22 507 |

18 736 |

20.1% |

|

Расходы/доходы по совокупным резервам |

-5 104 |

-155 535 |

-96.7% |

|

Операционные расходы |

-329 546 |

-259 765 |

26.9% |

|

Прибыль до налогов на прибыль |

394 016 |

223 065 |

76.6% |

|

Чистая прибыль |

321 891 |

173 979 |

85.0% |

Прибыль до уплаты налогов из прибыли достигла 394,0 млрд. руб., чистая прибыль без учета событий после отчетной даты составила 321,9 млрд. руб. Оба показателя значительно превысили результат прошлого года и являются рекордными для Сбербанка. Рентабельность капитала по итогам 2011 года составила 27,1%, рентабельность активов – 3,6%.

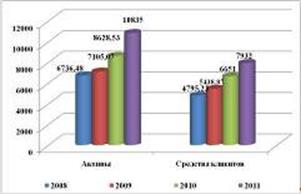

Активы банка за 2011 год увеличились почти на 2 трлн. руб. или 22,5% и составили 10,5 трлн. руб. В декабре активы увеличились на 577 млрд. руб. или 5,8%.

Рис. 3.2 – Основные показатели баланса

Основой роста по-прежнему оставались кредиты клиентам, которые за декабрь возросли на 485 млрд. руб., а в целом за год – на 2,1 трлн. руб. (кредитный портфель корпоративных и частных клиентов достиг 8,2 трлн. руб.):

- В декабре банк предоставил российским предприятиям около 850 млрд. руб., что стало максимальным показателем за последние три года. Всего за 2011 год корпоративному сектору было предоставлено свыше 5,5 трлн. руб. – на 28% больше, чем в предыдущем году. Кредитный портфель корпоративных клиентов на 1 января 2012 года достиг 6,4 трлн. руб., увеличившись за год более чем на треть.

- Частным клиентам в декабре выдано более 190 млрд. руб. кредитов – также максимальный показатель за последние три года. Всего за 2011 год физическим лицам выдано свыше 1,2 трлн. руб., что превысило показатель предыдущего года в 1,7 раза. Портфель розничных кредитов на 1 января 2012 года составил около 1,8 трлн. руб., увеличившись за год на 36,6%. При этом рост портфеля в течение года был стабильным во всех регионах страны.

Читайте также:

Развитие принципа возвратности и форм

его обеспечения

Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда ссуженная стоимость высвобождается у одного экономического субъекта и, благодаря кредиту, переходит к другому субъекту, который испытывает временную потребность в средствах. Возникающие при этом кредитные отношения ...

Банковские кризисы

Российская банковская система еще не устоялась, находится в состоянии неравновесия между использованием ЦБ и Минфином административных рычагов, с одной стороны, и сил естественно складывающегося кредитно-денежного рынка – с другой. Сложным остается положение с банковскими пассивами: повышается удел ...

Общая характеристика

деятельности ПАРТАД

Профессиональная Ассоциация Регистраторов, Трансфер-Агентов и Депозитариев (ПАРТАД), созданная в 1994 году, является c 1997 года саморегулируемой организацией регистраторов, депозитариев, а с 2000 года, и клиринговых организаций, а также объединяет специализированных депозитариев. Высшим органом Ас ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация