Рынок факторинговых и форфейтинговых услуг в России

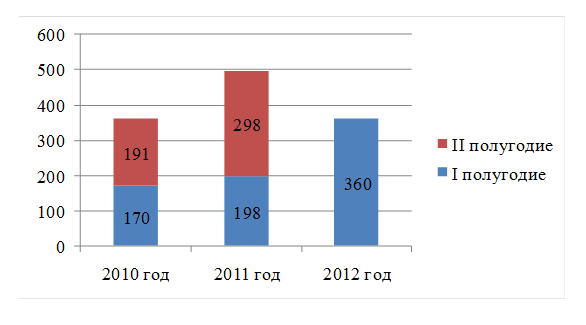

Объем рынка факторинга в России по итогам первого полугодия 2012 года составил рекордные 360 млрд. руб., а темпы прироста рынка достигли 80% относительно аналогичного периода прошлого (рисунок 2).

Рисунок 2 - Темп прироста рынка факторинга в первом полугодии 2012 года, млрд. руб.

Отчасти столь высокие темпы прироста рынка были связаны с эффектом низкой базы – в первом полугодии 2011 года рынок ещё восстанавливался до предкризисного уровня. Давление избыточной ликвидности в 2011 - начале 2012 года повлекло ужесточение ценовой конкуренции и смягчение риск-менеджмента. Факторы стали наращивать портфели рисками, которые раньше они были не готовы брать. Именно этим отчасти вызваны столь высокие темпы прироста рынка. При этом у многих Факторов отсутствует адекватная оценка рисковых премий, которая должна быть заложена в ставки [21].

Эксперты считают, что в отличие от западных практик, где клиент знает, сколько стоит финансирование, сколько сервис, а сколько защита от риска неоплаты, на российском рынке превалирует банковский подход, где все смешано в единую годовую ставку в тарификации. Это издержки юности рынка, недостаточного знания клиентами, что представляет собой данная услуга, и того, что российские игроки уделяют мало времени изучению зарубежных практик.

Основными игроками рынка факторинга остаются банки (около 70% рынка по объемам уступленных требований в первом полугодии). При этом на банковском рынке есть признаки умеренного дефицита ликвидности (средний остаток денежных средств кредитных организаций на депозитах в ЦБ РФ в сентябре снизился почти в 2,5 раза по сравнению с июлем). Снижение уровня ликвидности в экономике сделает политику банков и специализированных Факторов в отношении предоставления факторинга более осмотрительной [21].

Снижение уровня ликвидности во всей российской экономике вероятно при дальнейшем ухудшении ситуации в мировой экономике. При этом конкурентное преимущество получают Факторы, имеющие доступ к источникам дополнительной ликвидности.

Россия по результатам 2011 года, по данным FactorChain International, заняла в 25 место по объему рынка факторинга, опустившись на одну строчку по сравнению с 2010 годом. Сводные данные представлены в приложении 2.

В 2011 году многие Факторы с целью привлечения клиентов заявляли о запуске новых продуктов. В настоящий момент можно наблюдать, как многие факторы, потерявшие возможность демпинговать рынок, декларируют запуск новых продуктов. Однако понимание сущности факторинговых сделок у многих из них отсутствует.

Наибольшие темпы прироста объемов уступленных требований в первом полугодии 2012 года показал ООО ВТБ факторинг и ГПБ (ОАО) (совместно с ООО «ГПБ-факторинг»). Те Факторы, которые показали прирост объемов уступленных требований существенно выше рынка, пошли либо по пути принятия повышенных рисков, либо – ценовой конкуренции, либо нарастили региональный портфель (низкая конкуренция в регионах позволяет нарастить высокомаржинальный портфель не в ущерб его качеству). факторинг форфейтинг финансовый менеджмент

Первое место оставил за собой Промсвязьбанк, но в случае объединения бизнеса ВТБ факторинг и Транскредитфакторинг уже в 2013 году возможна смена лидера рынка [21].

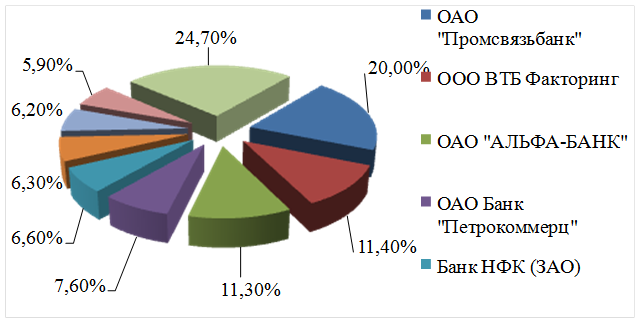

По итогам первого полугодия 2012 года Промсвязьбанк показал существенно меньшие темпы прироста объемов уступленных требований, нежели среднерыночные 80%. В результате доля лидера рынка сократилась на 8 п.п. и составила 20% (по объему уступленных требований), что и показано на рисунке 3. Доля ООО ВТБ факторинг в первом полугодии 2012 года достигла 11,4%[21].

Рисунок 3 - Доля лидера рынка по объему уступленных требований, по итогам первого полугодия 2012 года

Законодательные нововведения, призванные оградить алкогольный рынок от «серых» схем, привели к потере этого рынка для факторинга. Одна из норм обновленного в середине 2011 года закона «О регулировании алкогольного рынка» запрещает использовать факторинг для оплаты поставок. По итогам первого полугодия 2012 года наибольшая доля оптовой торговли алкогольными напитками в отраслевой структуре объемов уступленных требований у РФК (18,0%) и ООО«Факторинг ДВ» (14,8%). Поэтому, именно эти Факторы могут сильнее остальных потерять от законодательных нововведений. В абсолютных значениях наиболее высокий объем уступленных требований предприятий оптовой торговли приходится на ОАО «Промсвязьбанк», ОАО «АЛЬФА-БАНК»и ООО«БСЖВ Факторинг» [21].

Читайте также:

Тенденции страхового рынка

Для развития страхового рынка в первой половине текущего года характерны следующие основные тенденции: Темпы роста страховой премии составили 6,0%, при этом страховой рынок без ОМС снизился на 7,6%. Динамика страхового рынка за период с 2005 по 2008 г. Диаграмма 3 Причины следующие: 1) Резкий эконо ...

Специальные условия страхования ответственности

медицинских учреждений и частнопрактикующих врачей

1.1. В соответствии с настоящими специальными условиями, составленными на основании Правил страхования различных видом профессиональной ответственности и в соответствии с действующим законодательством Российской Федерации страховщик заключает договоры страхования профессиональной ответственности ме ...

Экономическая сущность системы ОМС

В мировой практике организации медико-санитарного обслуживания сложились основные системы экономического функционирования здравоохранения: государственная, страховая и частная. Государственная система основана на принципе прямого финансирования лечебно-профилактических учреждений и гарантирует бесп ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация