Рынок факторинговых и форфейтинговых услуг в России

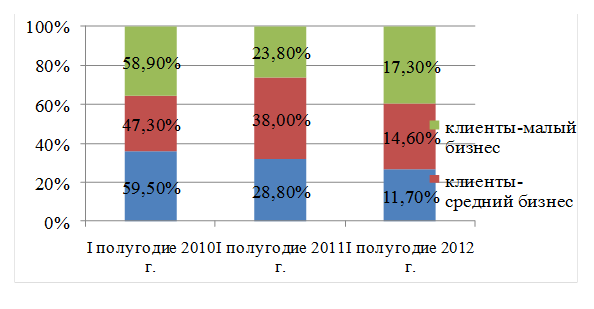

Резкое снижение объемов малого и среднего бизнеса в структуре сделок по объему бизнеса клиентов в первом полугодии 2010 года связано с активной фазой кризиса – в первую очередь Факторы сократили сотрудничество с малым и средним бизнесом, что показано на рисунке 4.

Рисунок 4 - Структура сделок по объему бизнеса клиентов за период с 1 полугодия 2010 по 1 полугодие 2012 гг.

В первом полугодии 2011 года наблюдалось снижение доли представителей крупного бизнеса в структуре сделок из-за изменения критериев отнесения к крупному бизнесу. Рост доли крупного бизнеса в первом полугодии 2012 года связан с переходом на факторинг нескольких крупных клиентов, а такая волатильность свидетельствует о молодости рынка.

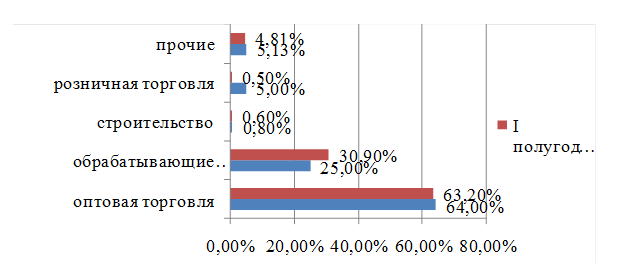

Небольшое сокращение доли оптовой торговли в структуре сделок в первой половине 2012 года, как показано на рисунке 5, по оценкам «Эксперта РА» продолжится во втором полугодии 2012 года вследствие законодательного исключения Факторов из расчетов за алкогольные напитки (данный сегмент учтен в составе оптовой торговли). Доля оптовой торговли из-за этого, по прогнозам «Эксперта РА» сократится до 60% рынка [21].

Памятуя о проблемах клиентов строительной отрасли, с которыми столкнулись Факторы во время кризиса, они не стремятся наращивать портфель в сегменте строительства. Лидером рынка факторинга в сфере строительства является ОАО «АЛЬФА-БАНК».

Рисунок 5 - Темпы роста Фактора по отраслям в первом полугодии 2012 года

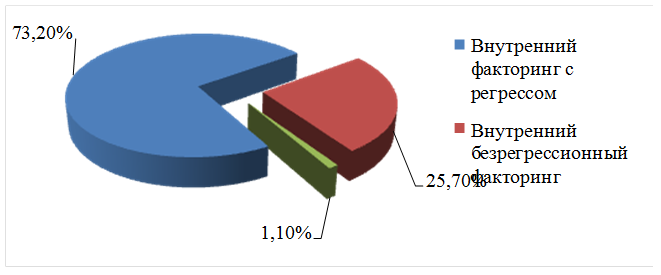

Как и прогнозировалось экспертами, доля безрегрессного факторинга в первом полугодии 2012 года существенно выросла, это показано на рисунке 6.

Рисунок 6 - Доля безрегрессного факторинга в первом полугодии 2012 года

Лидером в сегменте безрегрессного факторинга по объемам уступленных требований остается БСЖВ-факторинг, а на второе место вышел ГПБ за счет одного крупного клиента. Эти данные можно увидеть в таблице 2. Существенный рост безрегрессного факторинга пока происходит за счет крупных точечных сделок. По числу обслуженных клиентов традиционно лидерство за собой сохраняет группа НФК, на втором месте АКБ «Металлинвестбанк». Эксперты прогнозируют, что основной тенденцией этого года станет увеличение доли безрегрессного факторинга. В ближайшие несколько лет, вполне вероятно, по объемным показателям этот продукт сравняется с регрессным факторингом[21].

Что касается форфейтинговых операций, то до сегодняшнего дня форфейтинг в России не получил широкого распространения в виду того, что финансовые операции такого рода стали известны представителям российского бизнеса совсем недавно. Западные компании уже достаточно давно пользуются данной услугой, которая представляет собой финансовые операции, связанные с продажами в кредит.

В сентябре 2008 года атмосфера на рынке форфейтинга была непростая, но все же вселяла надежду. Последствия летней суматохи на рынке subprime обернулись глобальным кризисом ликвидности. Форфейторы надеялись воспользоваться преимуществами, которые сулил кризис: начал увеличиваться маржинальный доход после длительного падения в последние годы. Он поднялся до такого уровня, который до недавнего времени казался нереалистичным.

Стоит отметить, что в системе финансирования мировой торговли форфейтинг занимает почетное место. В общем объеме расчетов по экспортно-импортным операциям его доля неуклонно повышается. Достаточно сказать, что для проведения исключительно форфейтинговых сделок созданы специализированные банки, действующие в рамках крупных банковских холдингов. Широко известны форфейтинговые банки в составе CreditSwissHolding и SwissBankCorp. (Швейцария). Есть такие банки в Великобритании, Франции, США и других странах.

В российских условиях классическая схема форфейтинга выглядит следующим образом. Если российский импортер, заключивший со своим иностранным контрагентом товарный контракт, доказал свою платежеспособность, то он может расплатиться с экспортером векселем, а не деньгами как таковыми, и тем самым избежать предоплаты. Однако этот вексель должен быть авалирован российским банком, имеющим хорошую репутацию на мировом финансовом рынке. Иными словами, российский банк становится гарантом платежа.

Читайте также:

Выявление основной тенденции методами укрупнения интервалов, скользящей

средней и аналитического выравнивания

Для анализа основной тенденции изменения показателя рентабельности капитала методами укрупнения интервалов и скользящей средней составим таблицу. Таблица 7 Выявление основной тенденции динамики коэффициента рентабельности капитала Год Рентабельность капитала Укрупнение интервалов Скользящая средняя ...

Роль и значение финансового анализа

После определения и анализа показателей, характеризующих абсолютный размер и структуру капитала, а также темпы его роста, необходимо установить относительные показатели, характеризующие его достаточность с точки зрения деятельности фирмы или финансовой организации. Такие показатели и их требуемые з ...

Тенденции страхового рынка

Для развития страхового рынка в первой половине текущего года характерны следующие основные тенденции: Темпы роста страховой премии составили 6,0%, при этом страховой рынок без ОМС снизился на 7,6%. Динамика страхового рынка за период с 2005 по 2008 г. Диаграмма 3 Причины следующие: 1) Резкий эконо ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация