Российская практика распространения бюро кредитных историй

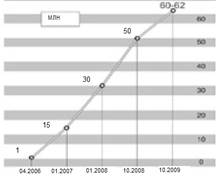

Зарубежные страны уже давно прошли этап внедрения бюро кредитных историй. Например, в США мощный толчок к созданию БКИ дал жестокий кризис 30-х годов прошлого века. В настоящее время объем кредитов в США, выданных простым гражданам, превышает объем кредитов всем фирмам и предприятиям. Российская экономика недавно перешла на рыночные рельсы, поэтому создание в России БКИ надо было начинать практически с нуля. Причины создания БКИ следующие: а) бум потребительского кредитования в России; б) отсутствие информации о заемщиках, что порождает высокие кредитные риски, следствием чего являются и высокие банковские проценты по кредитам. К середине на начало 2010 года в Центральном каталоге кредитных историй накоплено около 65 млн. титульных частей кредитных историй. С начала 2008 года число кредитных историй выросло практически вдвое – с 30 млн. При этом примерно 99,5% кредитных историй принадлежат физическим лицам, как результат стремительного роста рынка потребительского кредитования. График роста количества кредитных историй в российских БКИ представлен.

Рисунок 3 - График роста количества кредитных историй в российских бюро

По состоянию на январь 2010 года Федеральной службой по финансовым рынкам (ФСФР) зарегистрировано 33 бюро кредитных историй (БКИ). По информации Банка России, оценочно до 99% всех накопленных кредитных историй приходятся на пять крупнейших бюро:

- ООО "Эквифакс Кредит Сервисиз" (прежнее название ООО "Глобал Пейментс Кредит Сервисиз") (база данных содержит порядка 21 млн. кредитных историй);

- ОАО "Национальное бюро кредитных историй" (НБКИ) (около 20 млн. КИ);

- ЗАО "Бюро кредитных историй "Инфокредит" (7-8 млн. КИ);

- ЗАО "Бюро кредитных историй Экспириан-Интерфакс" (около 7 млн. КИ);

- ООО "Кредитное бюро Русский Стандарт" (около 3,5-5 млн. КИ).

В этих БКИ 99,6% — это КИ физических лиц — участников потребительского кредитования. Остальные 28 БКИ представляют, в основном, региональные или локальные бюро, организованные при одном или небольшой группе банков или кредитных организаций.

На долю региональных бюро, приходится не более 150-200 тыс. кредитных историй (менее 1%), и существенного влияние на рынок они не оказывают.

После возможного объединения БКИ "Инфокредит" и "Экспириан Интерфакс" в пятерку крупнейших может войти "Восточное бюро кредитных истории".

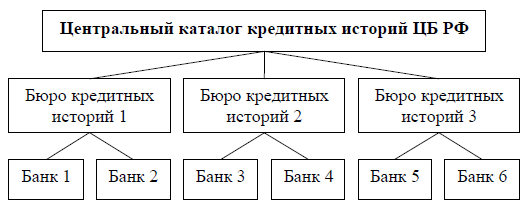

По закону регулятором рынка бюро кредитных историй является ФСФР, которая ведет реестр таких бюро. На данном рынке есть еще одна организация - Центральный каталог кредитных историй. Она работает под эгидой Центрального банка и собирает информацию о том, в каком именно бюро находятся кредитные истории того или иного заемщика. Все организации взаимодействуют с Центральным каталогом в соответствии с указаниями Центробанка. Но выдавать информацию о заемщиках различными государственными органами кредитные бюро могут только по решению суда. Необходимая информация о кредитной истории субъекта (заемщика), хранится в бюро кредитных историй, которые в свою очередь передают всю информацию, для накопления и хранения в Центральный каталог кредитных историй ЦБ РФ, где ведется картотека всех клиентов, схема взаимодействия с бюро кредитных историй представлена на рисунке 4.

Рисунок 4 - Взаимодействия банков с бюро кредитных историй [17]

Центральный каталог кредитных историй создан для сбора, хранения и представления субъектам кредитных историй и пользователям кредитных историй информации о бюро кредитных историй, в котором (которых) сформированы кредитные истории субъектов кредитных историй. Кроме того, Центральный каталог кредитных историй осуществляет временное хранение баз данных ликвидированных (реорганизованных, а также исключенных из государственного реестра бюро кредитных историй) бюро кредитных историй. Экономической нишей данных бюро стало обслуживание интересов потребительских кооперативов граждан, управляющих компаний, товариществ собственников жилья по коммунальным услугам, частным агентствам по сборам долгов, судебным приставам, а также операторов сотовой и проводной связи при работе с неплательщиками. Распределение информационных ресурсов российских БКИ представлено на рисунке 5.

Читайте также:

Процедура выдачи и погашения кредита

Предоставление (размещение) банком денежных средств в форме кредита осуществляется в соответствии с условиями кредитного договора: - в безналичном порядке путем перечисления банком на основании своей платежной инструкции (платежного поручения, мемориального ордера) денежных средств на счета кредито ...

Экономические категории социального страхования в РФ

Экономическими категориями социального страхования, с позиции общепризнанных мировым сообществом его предметных и объектных страховых отношений, выступают страховые платежи и выплаты, которые для основных субъектов правоотношений являются: · для работников – частью резервируемой во времени заработн ...

Планирование доходов и расходов зрелищных видов социо-культурной

деятельности

10. Финансовый план. В этом разделе бизнес-плана обобщаются все материалы предыдущих разделов, имеющие стоимостное выражение. Для его разработки необходимо подготовить следующие документы: прогноз объемов продаж (реализации) услуг, баланс денежных доходов и расходов, сводный баланс активов и пасси ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация