Анализ динамики и структуры актива баланса банка

Проведем факторный анализ рассчитанных коэффициентов:

К-т эфф.2003 = 0,845;

К-т эфф. усл=1712521332:1944287656=1,17;

К-т эфф.2004=0,881;

∆К-т эфф. сумма произв. акт.=1,17-0,845=0,325;

∆К-т эфф. сумма акт.=0,881-1,17=-0,289;

∆К-т эфф. сумма произв. акт +∆К-т эфф. сумма акт=0,036.

К-т нагр.2003=0,184;

К-т нагр. усл.=231766324:1236305324=0,187;

К-т нагр.2004=0,136;

∆К-т нагр. сумма непр.акт.=0,187-0,184=0,003;

∆К-т нагр. сумма произв. акт.=0,136-0,187=-0,051;

∆К-т нагр. сумма непр.акт + ∆К-т нагр. сумма произв. акт=-0,048.

Изобразим наглядно на рисунках 5 и 6 структуру активов банка за 2003 и 2004 годы.

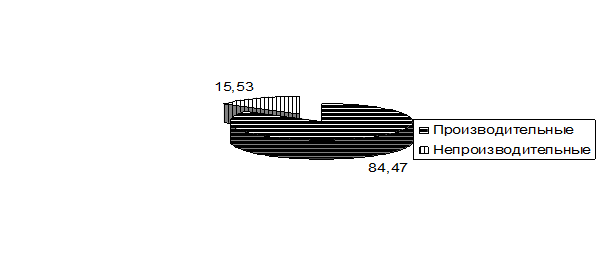

Рисунок 5- Структура активов банка 2003 год

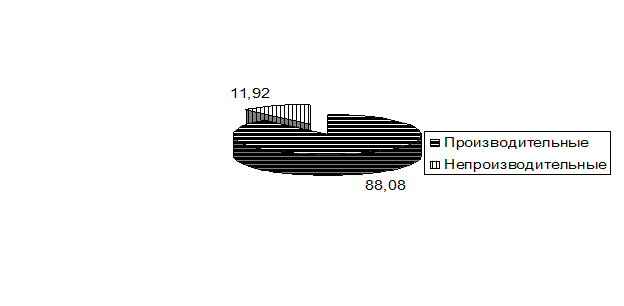

Рисунок 6 – Структура активов банка 2004 год

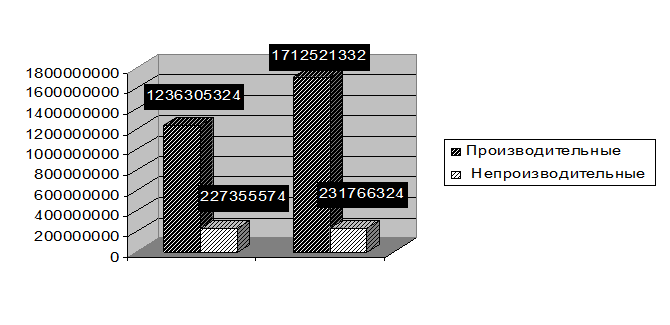

Динамика производительных и непроизводительных активов представлена на рисунке 7.

Рисунок 7 – Динамика активов банка

Вывод: За анализируемый период общая сумма активов банка возросла на 480626758 т.р. (32,8%). Это объясняется ростом производительных активов на 476216008 т.р. (38,5%), а также непроизводительных активов на 4410750 т.р.(1,94%).

Увеличение суммы производительных активов произошло в результате роста суммы чистых вложений в торговые ценные бумаги на 20074867 т.р. (9,3%), чистой ссудной задолженности – на 485450897 т.р. (55,9%). При этом сумма чистых вложений в инвестиционные ценные бумаги снизилась на 18363428 т.р. (29,6%), чистых вложений в ценные бумаги для перепродажи на 8138805 т.р. (9,6%), требований по получению процентов – на 2807523 т.р. (62,8%).

Увеличение суммы непроизводительных активов произошло в результате увеличения суммы денежных средств на 20094044 т.р. (71,1%), средств в кредитных организациях на 2076407 т.р. (361,3%), суммы основных средств, нематериальных активов и материальных запасов на 11448506 т.р. (15,2%). При этом сумма средств в Банке России снизилась на 38824251 т.р.(17,9%), в т.ч. обязательных резервов - на 53927005 т.р. (54,5%). Сумма прочих активов снизилась на 10383956 т.р. (58,7%).

Снижение суммы резервов в Банке России можно расценивать как положительный фактор, т.к. это свидетельствует о снижении риска активных операций банка и об увеличении средств, вовлекаемых в оборот с целью получения прибыли.

В структуре активов банка наибольшую долю занимают производительные активы: в 2003 году - 84,5 %, в 2004 – 88,1%.В составе производительных активов произошли следующие структурные изменения: доля чистых вложений в торговые ценные бумаги снизилась на 2,6%, чистой ссудной задолженности – увеличилась на 10,3%, снизились доли чистых вложений в инвестиционные ценные бумаги, в ценные бумаги для перепродажи и требований по получению процентов на 2%, 1,8% и 0,2% соответственно.

Доля непроизводительных активов в 2003 году составляла 15,5%, в 2004 – 11,9%. При этом в структуре непроизводительных активов доля денежных средств возросла на 0,56%, средств в кредитных организациях – на 0,1%. Снизились удельные веса средств в ЦБ РФ, в т.ч. обязательных резервов, на 2,7% и 4,5% соответственно.

Таким образом, в составе активов наблюдается тенденция увеличения доли производительных активов и снижения непроизводительных на 3,6%, что отразится на росте доходности банка, однако может оказать негативное влияние на ликвидность баланса банка.

Читайте также:

Прекращение договора страхования

Досрочное прекращение договора страхования - на первый взгляд достаточно простой институт. Однако судебная практика свидетельствует о том, что здесь еще много неясного, так как довольно часто суды признают расторжение договора страхования незаконным либо, напротив, признают договоры прекращенными д ...

Анализ

услуг, применяемых в ОАО «Челябинвестбанк»

Основное направление развития Челябинвестбанка заключается в универсализации банковского бизнеса, в оказании полного спектра всевозможных услуг. Банк активно внедряет новые проекты. В их числе расширение зон действия платежной системы «Золотая корона», применение системы «Город» для приема коммунал ...

Условия кредитования юридических лиц

Кредиты предоставляются корпоративным заемщикам на коммерческой, договорной основе при соблюдении принципов целевого использования, обеспеченности, срочности, платности, возвратности. Все вопросы, связанные с кредитованием, решаются заемщиком и банком на основании кредитных договоров, в которых опр ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация