Анализ динамики и структуры актива баланса банка

С целью выявления влияния отдельных факторов на изменение величины коэффициентов проведем их факторный анализ.

К-т имм.2003=0,983;

К-т имм. усл=130684215:139951514=0,62;

К - т имм.2004=0,753;

∆К-т имм. сумма иммоб.=0,62-0,983=-0,362;

∆К-т имм. сумма ср.брутто=0,753-0,62=0,133;

∆К-т имм. сумма иммоб. + ∆К-т имм. сумма ср.брутто =-0,23.

К-т эфф.2003=0,0027;

К-т эфф. усл=42840316:867762949=0,049;

К-т эфф.2004=0,032;

∆К-т эфф. сумма ср. нетто=0,049-0,0027=0,047;

∆К-т эфф. сумма кр. вложений=0,032-0,049=-0,017;

∆К-т эфф. сумма ср. нетто + ∆К-т эфф. сумма кр. вложений=0,029.

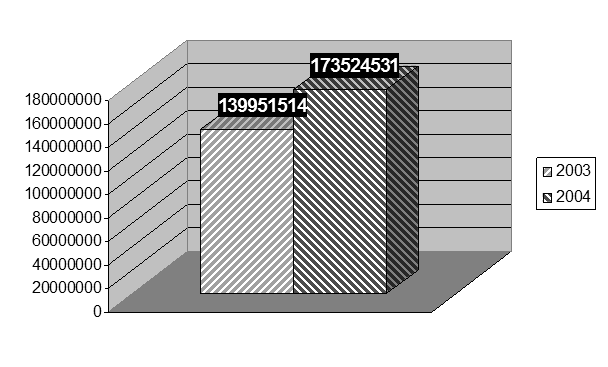

Используя произведенные расчеты, представим на рисунке 2 динамику собственных средств банка.

Рисунок 2 – Динамика собственных средств банка

Вывод: за анализируемый период собственные средства банка увеличились на 33573017 т.р. (24%). Это увеличение объясняется увеличением фондов и прибыли, оставшихся в распоряжении банка, на 26321666 т.р. (34,2%) и прибыли к распределению на 9925974 т.р. (29,4%). Сумма переоценки основных средств снизилась на 77309 т.р. (0,2%), сумма расходов будущих периодов и предстоящих выплат возросла на 2597314 т.р. (18,8%).В составе собственных средств банка наибольшую долю занимают фонды и неиспользованная прибыль прошлых лет: в 2003 году- 54,6%, в 2004-59,2%. Кроме того, в составе собственных средств банка произошли следующие структурные изменения: доля уставного капитала снизилась на 0,139%, эмиссионного дохода- на 0,77%, переоценки основных средств- на 5,2%, расходов будущих периодов- на 0,41%. Доля прибыли к распределению увеличилась на 1,09%.

Сумма иммобилизации снизилась на 6914922 т.р. (5,03%), при этом сумма капитализированных активов возросла на 11448506 т.р. (15,02%), а сумма чистых вложений в инвестиционные ценные бумаги снизилась на 18363428 т.р. (29,6%). В результате собственные средства нетто увеличились на 40487939 т.р. (1721,2%). В течение анализируемого периода сумма кредитных вложений возросла на 485450897 т.р. (55,9%).

Коэффициент иммобилизации снизился на 0,23(23,4%), при этом в результате снижения суммы иммобилизации коэффициент снизился на 0,362; а в результате увеличения суммы собственных средств брутто коэффициент увеличился на 0,133.

Эффективность использования собственных средств увеличилась на 0,029(1085,2%). На это изменение оказали влияние следующие факторы: в результате увеличения суммы собственных средств нетто коэффициент увеличился на 0,047; а в результате увеличения суммы кредитных вложений снизился на 0,017.

Тенденция динамики коэффициентов считается положительной, что приведет к росту доходности банка.

Общая сумма источников средств увеличилась на 480626758 т.р. (32,8%), однако снизилась на 0,7% доля собственных средств в общей сумме источников средств, что отрицательно влияет на уровень надежности банка.

Таблица 4 – Анализ динамики, структуры и эффективности использования обязательств ОАО «Сбербанк России» тыс. руб.

|

Показатели |

2003 |

2004 |

Удельный вес |

Отклонения | |||||||||||

|

2003 |

2004 |

абс |

отн |

по у/в | |||||||||||

|

11 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | ||||||||

|

1.Кредиты ЦБ РФ |

0 |

0 |

0 |

0 |

0 |

0 |

0 | ||||||||

|

2. Средства кредитных организаций |

41671486 |

42641431 |

3,15 |

2,41 |

969945 |

2,33 |

-0,7 | ||||||||

|

3. Средства клиентов ,в т.ч.: |

1174836932 |

1637199130 |

88,75 |

92,46 |

462362198 |

39,36 |

3,7 | ||||||||

|

3.1. Вклады физических лиц |

957914504 |

1183985600 |

72,37 |

66,86 |

226071096 |

23,60 |

-5,5 | ||||||||

|

4. Выпущенные долговые обязательства |

75279642 |

63304816 |

5,69 |

3,58 |

-11974826 |

-15,91 |

-2,1 | ||||||||

|

5. Обязательства по уплате процентов |

13529200 |

16256296 |

1,02 |

0,92 |

2727096 |

20,16 |

-0,1 | ||||||||

|

6. Прочие обязательства |

19726717 |

9506936 |

1,49 |

0,54 |

-10219781 |

-51,81 |

-1,0 | ||||||||

|

7. Резервы на возможные потери по условным обязательствам кредитного характера |

465407 |

1854516 |

0,04 |

0,10 |

1389109 |

298,47 |

0,1 | ||||||||

|

8. Всего обязательств (∑п.1;п.7), в т.ч.: |

1323709384 |

1770763125 |

100 |

100 |

447053741 |

33,77 |

0 | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | ||||||||

|

8.1. Привлеченные средства (п.2+п.3+п.5+п.6+п.7) |

1248429742 |

1707458309 |

94,31 |

96,42 |

459028567 |

36,77 |

2,1 | ||||||||

|

8.2. Заемные средства (п.1+п.4) |

75279642 |

63304816 |

5,69 |

3,58 |

-11974826 |

-15,91 |

-2,1 | ||||||||

|

9. Всего пассивов |

1463660898 |

1944287656 |

- |

- |

480626758 |

32,84 |

- | ||||||||

|

10. Удельный вес обязательств в общей сумме источников средств (п8/п.9*100) |

90,4 |

91,1 |

- |

- |

0,7 |

- |

- | ||||||||

|

11. Сумма кредитных вложений |

867762949 |

1353213846 |

- |

- |

485450897 |

55,94 |

- | ||||||||

|

12. Коэффициент эффективности использования привлеченных средств (п.8.1/п.11) |

1,612 |

1,262 |

- |

- |

-0,35 |

-21,71 |

- | ||||||||

|

13. Коэффициент эффективности использования заемных средств (п.8.2/п.11) |

0,087 |

0,047 |

- |

- |

-0,04 |

-45,98 |

- | ||||||||

|

14. Обязательства на 1руб. кредитных вложений (п.12+п.13) |

1,699 |

1,309 |

- |

- |

-0,39 |

-22,95 |

- | ||||||||

Читайте также:

Особенности банковского маркетинга

Функции маркетинга представляют собой совокупность видов деятельности, которые включают [27]: - анализ внутренней и внешней среды, в котором действует предприятие; - анализ рынков, потребителей, конкурентов и конкуренции; - изучения товаров и формирование концепции новых товаров; - планирования про ...

История развития банковского сектора Китая

Китай добился столь колоссальных успехов в развитии своей экономики благодаря взвешенной и оригинальной комплексной реформе своего хозяйства, которую начал Дэн Сяопин в 1978 г. Начата реформа была с "четырех модернизаций": в сельском хозяйстве, промышленности, военной сфере и в науке. С т ...

Оценка качества потребительских кредитов в портфеле

банка

Для совершенствования кредитования индивидуальных заемщиков в ОАО Сбербанк РФ предлагается внедрить систему автоматизации процесса принятия решения о выдаче кредитов. Описание бизнес-процессов потребительского кредитование и их автоматизация базируется на следующих методологических положениях: - На ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация