Тенденции ипотечного кредитования в период с 2007 по 2009 год

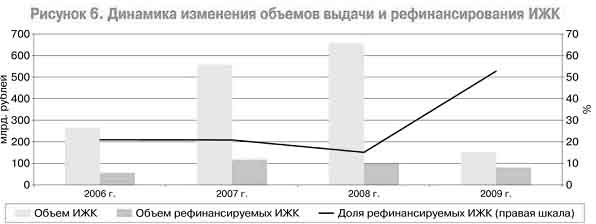

Основным способом привлечения денежных средств кредитных организаций являлось рефинансирование ИЖК (прав требования по ИЖК) путем продажи их другим организациям. Объем проданных кредитными организациями кредитов (прав требования) в 2009 г. составил 65,4 млрд. рублей, или 81,3% рефинансируемых средств, из них с дальнейшей эмиссией ипотечных ценных бумаг - 24 млрд. рублей. При этом наметилась тенденция к рефинансированию ИЖК не на внешнем, а на внутреннем финансовом рынке, в том числе путем размещения облигаций с ипотечным покрытием. Если доля специализированных организаций - нерезидентов в источниках рефинансирования ИЖК в 2009 г. составила 13,7% рефинансируемых средств (8,9 млрд. рублей), то доля специализированных организаций - резидентов возросла с 22,6% до 63,6% с (32,9 до 41,6 млрд. рублей) (рисунок 7). В определенной степени этому способствовали приятые Банком России меры по поддержке ипотечного рынка, направленные на предоставление ликвидности кредитным организациям - операторам первичного рынка под залог облигаций с ипотечным покрытием, выпущенным в соответствии с законодательством Российской Федерации, в том числе под поручительства Агентства по ипотечному жилищному кредитованию.

Эмиссия облигаций с ипотечным покрытием с сохранением актива на балансе кредитной организации - один из способов привлечения средств в систему ИЖК - в 2009 г. составила 15 млрд. рублей.

Источник: http://www.cbr.ru/

Источник: http://www.cbr.ru/

Читайте также:

Качество банковского менеджмента как важнейший фактор эффективности

"Качество – это еще не все, но все становится ничем без качества". Эти слова принадлежат двум американским ученым – экономистам Т. Perers и R. Waterman, и они особо актуальны сегодня. Наилучшие информационные технологии в банке, новейшие защитные мероприятия, даже наибольший капитал знача ...

Государственно-правовое регулирование

Государственно-правовое регулирование осуществляется в лице Государственной комиссией по ценным бумагам и фондовой бирже. Функции и обязанности Комиссии определены Законом Украины "О государственном регулировании рынка ценных бумаг" и Положением о комиссии, утвержденным Указом Президент ...

Электронные валютные биржи в развитых странах

Электронные торговые системы, подобные тем, что существуют в Китае, Коста-Рике, Чили и на Филиппинах, успешно функционируют и в развитых странах с конца 90 х годов XX в. Их отличие от бирж развивающихся стран состоит в более масштабном охвате рынка - в то время как штаб квартира биржи в большинстве ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация