Тенденции ипотечного кредитования в период с 2007 по 2009 год

Источник: http://www.cbr.ru/

Средневзвешенный срок предоставления кредитными организациями ИЖК в 2007 году составил 199 месяцев по кредитам, предоставленным в рублях, и 189 месяцев по кредитам, предоставленным в иностранной валюте, и увеличился по сравнению с 2006 годом на 16 и 9 месяцев соответственно. В первом квартале 2008 года средневзвешенный срок предоставления кредитными организациями ИЖК в рублях увеличился до 212 месяцев, по кредитам, предоставленным в иностранной валюте, - до 200 месяцев.

Источник: http://www.cbr.ru/

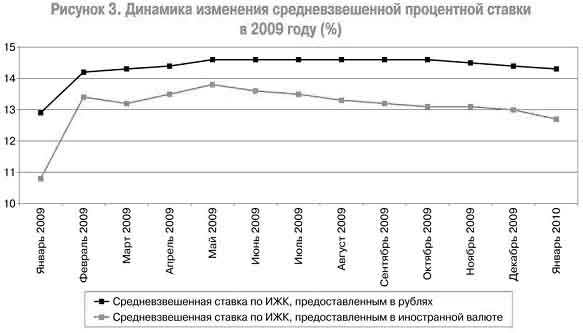

Вследствие мирового финансового кризиса, 2009 год характеризуется повышением ставок по кредитам и ужесточением условий их предоставления. По сравнению с предыдущим годом средневзвешенная процентная ставка по ИЖК, предоставленным в рублях, повысилась на 1,4 процентного пункта, в иностранной валюте - на 1,9 и составила на 1 января 2010 г.14,3% и 12,7% соответственно. Во втором полугодии 2009 г. наблюдалась тенденция к уменьшению ставок - средневзвешенные процентные ставки по ИЖК, предоставленным в рублях и иностранной валюте снизились на 0,3 и 0,8 процентного пункта соответственно. Средневзвешенные сроки предоставления кредитными организациями ИЖК за 2009г. сократились на 18 месяцев по рублевым ИЖК (с 215 до 197 месяцев) и на 68 месяцев по ИЖК, предоставленным в иностранной валюте (с 207 до 139 месяцев).

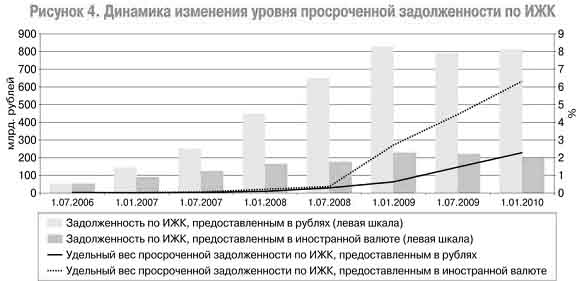

Так же 2009 год характеризовался устойчивой тенденцией к увеличению объемов просроченной задолженности и ее доли в общем объеме задолженности по ИЖК.

Просроченная задолженность по ИЖК в рублях увеличилась по сравнению с 2008 г. в 3,5 раза, в иностранной валюте - в 2 раза и составила по состоянию на 1 января 2010 г.18,5 и 12,5 млрд. рублей соответственно. При этом удельный вес просроченной задолженности в общем объеме задолженности по ИЖК, предоставленным в рублях и иностранной валюте, возрос на 1,7 и 3,6 процентного пункта, достигнув 2,3 и 6,3% соответственно (рисунок 4).

Источник: http://www.cbr.ru/

Основными причинами уменьшения объемов ипотечного жилищного кредитования как в 2008 г., так и в 2009г. явились удорожание кредитных ресурсов, а также возрастающие риски вложений в долгосрочные активы при снижении возможности рефинансирования кредитными организациями ранее выданных ИЖК. Если количество кредитных организаций, рефинансировавших на вторичном рынке ИЖК, сократилось за 2008 г. на 12,5% (с 233 до 204 единиц), то за 2009 г. количество таких кредитных организаций увеличилось до 167 единиц, или на 18,1%. Объем рефинансируемых ими ИЖК сократился за 2008 г. на 14,6% - с 115,9 млрд. рублей до 99 млрд. рублей, а за 2009 г. - еще в 1,5 раза, составив 65,4 млрд. рублей. При этом если в 2008 г. средства, полученные кредитными организациями в порядке рефинансирования, составляли всего 15,1% общего объема кредитов, предоставленных кредитными организациями, то в 2009 г. в связи с отсутствием долгосрочного фондирования и роста рисков банковских операций рефинансирование стало одной из обязательных составляющих привлечения денежных средств в ипотечное жилищное кредитование - его доля в предоставленных в 2009 г. ИЖК составила 42,9% (рисунок 6).

Читайте также:

Планирование деятельности сберегательного банка Российской Федерации

Долгосрочное планирование позволяет заглянуть в будущее банка, предусмотреть цели, сферу, масштабы и результаты его деятельности в соизмерении с источниками и затратами. Стратегия развития Сбербанка России до 2014 года Утвержденная Наблюдательным советом Банка в октябре 2008 года формировалась в ус ...

Банкирские дома, их характеристика

Банкирские дома - это старейшие кредитно-финансовые институты, которые возникли на стадии перехода от феодализма к капитализму и выступали как ростовщики. Как правило, они представляли частные банки, принадлежавшие отдельным банкирам или группе банкиров, которые объединялись в партнерство - в товар ...

Регулирование рынка ценных бумаг

Регулирование рынка ценных бумаг – это упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия. Регулирование может быть внешним и внутренним. Различают следующие виды регулирования рынка ценных бумаг: - государстве ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация