Оценка кредитоспособности заемщика – физического лица

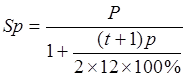

(3)

(3)

s t – срок кредитования (в месяцах);

s р – годовая процентная ставка по кредиту.

Полученная величина максимальной суммы кредита корректируется в сторону уменьшения с учетом предоставляемого обеспечения возврата кредита и иных факторов, обусловленных социально-экономическими характеристиками заемщика и региона его проживания.

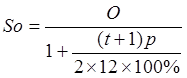

1. При этом совокупное обеспечение должно покрывать сумму кредита и причитающихся за его пользование процентов за период не менее 1 года (если кредит дается на срок менее года – процентов за период, установленный в кредитном договоре). Тем самым размер максимально возможного кредита (Si) с учетом совокупного обеспечения (О) определяется по следующей формуле:

(4)

(4)

2. t – период времени, в течение которого оценочная стоимость предметов залога с учетом поправочных коэффициентов либо сумма совокупного обеспечения должна покрывать сумму кредита и причитающихся за его пользование процентов.

Если кредит дается сроком до 1 года, то этот период принимается равным сроку кредита (в целых месяцах), в остальных случаях – за 12 месяцев.

Таким образом, в целях определения максимальной величины кредита, которая может быть выдана физическому лицу, необходимо:

1) рассчитать значения Sp и Sо;

2) сравнить эти два значения. Максимальная сумма кредита не должна превышать меньшего из сравниваемых значений.

При оценке кредитоспособности физических лиц банки, как правило, используют следующие два взаимосвязанных метода.

1. Экспертный (логический) метод – предполагает анализ личных качеств и финансового положения потенциального заемщика. Экспертная оценка характеризуется степенью предпочтительности одних показателей другим. В этом случае на основе имеющейся информации о заемщике специалист банка стремится составить общее представление о заемщике и сравнить его с некими «стандартными образами», которые ассоциируются с различным уровнем кредитного риска.

Данный метод оценки кредитоспособности обычно подкрепляется мониторингом кредитной истории потенциального клиента. С этой целью банки пользуются информационными услугами кредитных бюро.

2. Второй, более распространенный метод определения кредитоспособности заемщиков – физических лиц получил название скоринга – отбора кредитных заявок, основанного на подсчете баллов (score). В таком методе используется накопленная в ходе наблюдения база данных по группам «хороших» и «плохих» кредитов, а также макроэкономическая информация и демографические данные, что позволяет выявить и оценить «веса» финансовых, экономических и мотивационных факторов, влияющих на ход возврата ссуд. Каждый ключевой фактор (показатель) получает в баллах числовую величину, соответствующую уровню его рискованности. Наибольшая детализация достигается, когда для всех кредитных продуктов и разных регионов используются отдельные скоринговые модели.

3. По результатам такого ранжирования составляется балльная шкала в виде сгруппированной по факторам таблицы (скоринговые карты). Путем сравнения ее данных с показателями, характеризующими заявителя, оценивается его кредитоспособность (платежеспособность). Претенденту, набравшему баллов больше критического (порогового) уровня, при отсутствии компрометирующей информации будет выдан кредит. Если же суммарный балл не превышает пороговой отметки, то просьба о кредите отклоняется. Таким образом, скоринговый подход выделяет те характеристики, которые наиболее тесно связаны с надежностью / ненадежностью потенциального заемщика. Важно обеспечить правильный отбор таких характеристик и определить соответствующие им весовые коэффициенты. При этом чем более однородна совокупность клиентов, на которой разрабатывается модель, тем точнее прогнозирование хода возврата ссуд.

По классификации западных специалистов, скоринг бывает двух типов:

1. так называемый аррlication (для оценки кредитоспособности аппликантов) применяется в том случае, когда нужно сразу исключить ненадежных заемщиков;

2. поведенческий, используемый для прогнозирования вероятности дефолта заемщика и потерь банка по этой причине.

В первом случае скоринговая карта разбивается на три зоны: «белую», «черную» и «серую». И если с первыми двумя все довольно ясно и решения по клиентам, относящимся к этим зонам, принимаются автоматически, то с «серой» зоной немного сложнее, поскольку здесь дополнительно требуются иные («ручные») методы проверки клиентов и принятия по ним решений. Границы между указанными зонами зависят от кредитной политики банка и его общей стратегии.

Второй тип скоринга (поведенческий) позволяет не только прогнозировать будущие дефолты, но классифицировать «плохие долги». За счет этого банк может выбирать наиболее подходящие для каждого случая задержки платежей или дефолта по кредиту схемы работы в соответствии со своими стратегическими целями.

Читайте также:

Проблемы и способы регулирования российского страхового рынка в условиях

мирового финансового кризиса

Рассмотрим проблемы российского страхового рынка. В условиях мирового финансового кризиса перед российской страховой отраслью встают новые цели и задачи. Сегодня трудности развития отечественного страхования многократно усилены экономическим кризисом. Хотя в целом 2008 г. закончился приростом, в тр ...

Мероприятия повышению эффективности страхования имущества ООО «УралАвтоТранс»

Страхование – как метод снижения риска – состоит в попытке полностью перенести риск на какое-нибудь третье лицо. С этой целью прибегают к страхованию своих действий, имущества, ответственности, здоровья и жизни работников или к поиску «гарантов», полностью перекладывая свой риск на страховую компан ...

Экономическая сущность системы ОМС

В мировой практике организации медико-санитарного обслуживания сложились основные системы экономического функционирования здравоохранения: государственная, страховая и частная. Государственная система основана на принципе прямого финансирования лечебно-профилактических учреждений и гарантирует бесп ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация