Виды и формы потребительского кредита, их место в структуре активов российских банков

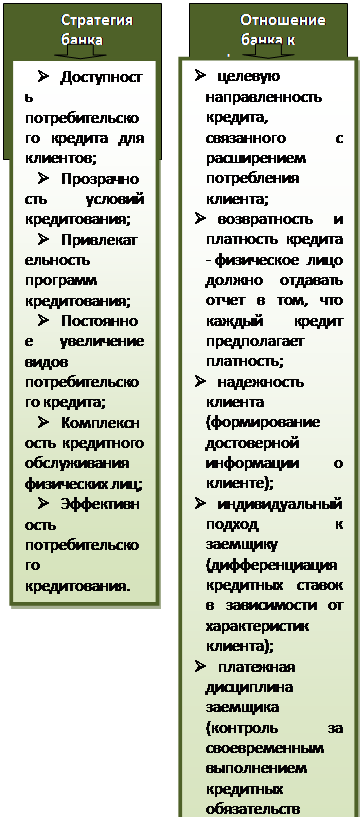

Привлекательность программ потребительского кредитования.

Учитывая, что технологии потребительского кредитования доступны как крупным коммерческим банкам, так и средним и малым коммерческим банкам, на рынке банковских услуг наблюдается активная рекламная компания программ потребительского кредитования, связанная с привлечением клиентов – физических лиц.

Постоянное расширение сферы потребительского кредитования.

Этот принцип означает, что портфель потребительских кредитов должен постоянно увеличиваться с целью отражения в изменениях потребностей физических лиц.

Комплексность в кредитном обслуживании физических лиц

. В определенной степени этот принцип является развитием предыдущего принципа. Поскольку в потребностях людей существуют определенные причинно-следственные связи, коммерческий банк должен учитывать, что могут и должны сочетаться краткосрочные, долгосрочные и среднесрочные кредиты при обслуживании физических лиц. Так, долгосрочный ипотечный кредит может сопровождаться:

- револьверным кредитом на потребительские нужды,

- постоянно возобновляемыми с периодичностью 3-5 лет авто кредитами;

- сезонными кредитами на отдых и лечение.

Эффективность потребительского кредитования.

Этот принцип означает, что в основе программ развития потребительского кредитования для коммерческого банка должна лежать совокупная оценка совокупного эффекта в сопоставлении с затратами и потенциальными рисками.

Относительно формирования стратегии банка все принципы можно объединить в следующие подгруппы. Первая подгруппа – отражает. Вторая группа – отражает требования банка к клиентам при выдаче потребительского кредита (отношение банка к физическим лицам в процессе потребительского кредитования): к каждой группе относится ряд принципов (рис. 1.5):

Совокупность этих принципов позволило сформировать стратегию и тактику банка в части кредитования населения в процессе выявления и удовлетворения потребностей населения в банковском обслуживании.

Рис. 1.5 – Принципы формирования стратегии банка

Читайте также:

Прекращение договора страхования

Досрочное прекращение договора страхования - на первый взгляд достаточно простой институт. Однако судебная практика свидетельствует о том, что здесь еще много неясного, так как довольно часто суды признают расторжение договора страхования незаконным либо, напротив, признают договоры прекращенными д ...

Роль и функции бюро кредитных историй

На сегодняшний день очевидна роль БКИ в функционировании банковской системы страны. Кредитные бюро повышают уровень осведомленности банков о потенциальных заемщиках и дают возможность более точного прогнозирования возвратности ссуд, позволяют уменьшить плату за поиск информации, которую взимали бы ...

Сущность бюро кредитных историй

Основным документом, регулирующим деятельность Бюро кредитных историй (БКИ) в Российской Федерации, является Федеральный закон от 01.09.2005 г. № 218-ФЗ "О бюро кредитных историй"[3]. Согласно ему, кредитная история - это совокупность информации о заемщике и заключенных им кредитных догов ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация