Виды и формы потребительского кредита, их место в структуре активов российских банков

4. Овердрафтные схемы

Овердрафт – форма предоставления краткосрочного кредита клиенту банка, когда величина платежа превышает остаток средств на счёте клиента. Т.е. банк списывает средства со счёта клиента в полном объёме, автоматически предоставляя кредит на сумму превышающую остаток средств, в результате чего образуется дебетовое сальдо.

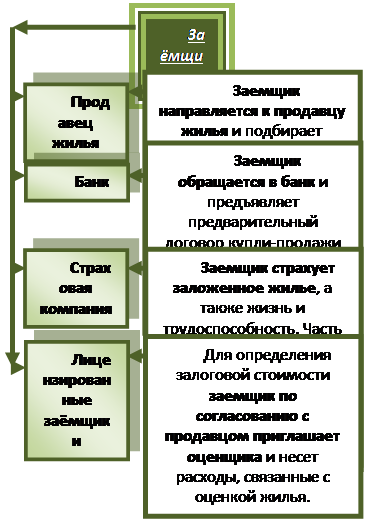

Рис. 1.3 – Процедура получения заемщиком ипотечного кредита[12]

«Скоринг-кредитование» является обезличенной, но более простой и быстрой формой кредитования, чем персональная ссуда или овердрафт. Из-за высокого объёма персонального кредитования и сравнительно небольшой суммы каждой ссуды, большинство банков не могут себе позволить провести оценку заявлений на предоставление ссуды, рассматривая каждый запрос в индивидуальном порядке.

5. Кредитные карты

Кредитная карточка – более простая форма предоставления потребительских кредитов[13]. Сущность такого кредитования сводится к тому, что выданная банком кредитная карточка (именной платёжно-расчётный документ) даёт право её владельцу в пределах разрешённой суммы, т.е. персонального кредитного лимита, расходовать средства на своё усмотрение или же покупать товары только в тех магазинах, с которыми банк имеет соглашения на их продажу в кредит на основе кредитных карточек.

Кредитные карточки получили свою популярность по многим причинам:

- Оплата кредитной карточкой даёт независимость от наличных денег, даже в дальних поездках.

- Потеря карточки не означает то же, что потеря наличных денег, поскольку при утере (краже) карточки и при своевременном извещении об этом, владелец кредитной карточки не несёт никакой ответственности.

- Это выгодно, поскольку, при расчётах карточкой, клиентам предоставляется отсрочка до начисления процентной ставки[14].

Проведенный анализ подходов к выделению отдельных видов потребительских кредитов показал, что классификация потребительских кредитов представляет собой сложную научную задачу, поскольку не существует достаточно четкой и полной классификации потребительских кредитов. Построим обобщенную классификацию, которая будет включать в себя следующие основания (рис. 1.4).

Рис. 1.4 – Классификация потребительских кредитов[15]

Значение обобщенной классификации потребительских кредитов заключается, по моему мнению, в том, что он:

- отражает условия и особенности потребительского кредитования на современном этапе;

- способствует более полному рассмотрению механизма потребительского кредитования;

- делает возможным определять условия предоставления потребительского кредита;

- позволяет дополнять указанную классификацию в связи с появлением новых условий кредитования, новых банковских инструментов для кредитования[16].

Уточнив сущность потребительского кредитования, необходимо выработать функциональную стратегию банка в области потребительского кредитования. Для достижения поставленной цели необходимо рассмотреть основные элементы, условия процесса и принципы потребительского кредитования.

Первым необходимым условием потребительского кредитования является наличие физического лица, которое должно удовлетворять следующим условиям:

- быть дееспособным;

- быть платежеспособным;

- иметь осознанную потребность в определенном товаре или услуге.[17]

Читайте также:

Перспективные и новые методики оценки кредитоспособности

В России все большее распространение наряду с традиционными способами оценки кредитоспособности получает скоринг – кредитование, а также оценка кредитоспособности заемщика на основе интеллектуального анализа данных Data Mining (с использованием деревьев решений). Система «кредит – скоринг» в США – ...

Нормативные акты, регламентирующие деятельность банковского менеджмента

Организация и деятельность банков регулируются при помощи совокупности юридических норм. К образованию и деятельности кредитных организаций имеют применение нормы, регулирующие имущественный оборот вообще, и нормы, непосредственной целью которых является урегулирование тех или иных вопросов банковс ...

Денежно-кредитная политика Банка России

Денежно-кредитная политика является единой государственной политикой, которая разрабатывается и проводится Центральным банком России (ЦБР) во взаимодействии с Правительством РФ. Правовой основой денежно-кредитной политики в России является Закон «О Центральном банке Российской Федерации (Банке Росс ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация