Сущность и значение потребительского кредита в системе кредитных отношений

О кредитных рисках также необходимо упомянуть более детально. Именно они во многом составляют основную проблему развития потребительского кредитования. Возникновение рисков обусловлено таким фактором, как отсутствие строго контроля государства за доходами граждан. Продолжает сохранять актуальность «серая экономика» и «зарплата в конвертах». Эта ситуация приводит к тому, что для того чтобы предоставить кредитный заем, банк не может доподлинно убедиться в уровне доходности заемщика. Также для предоставления кредитов и привлечения клиентов банкам приходится отказываться от обязательного требования справок о доходах. В результате, риск банков увеличивается, компенсировать который они стараются введением высоких процентных платежей. Представим обзор банков, который может дать представление о реальных цифрах.

По оценкам «Эксперта РА», портфель кредитов наличными и POS-кредитов вырос с начала 2012 года на 23%. При этом объем предоставленных кредитов данного типа на 57% превысил показатели аналогичного периода прошлого года. На кредиты наличными и выдаваемые в торговых точках POS-кредиты приходится почти половина от общего портфеля кредитов населению, а объемы выдачи в 1 полугодии 2012 года оказались в 3 раза больше, чем на ипотечном рынке. Это неудивительно, ведь если к ипотеке клиент обращается один-два раза в жизни, то к POS-кредитованию и кредитам наличными он может прибегать несколько раз в год.

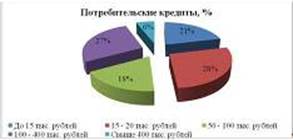

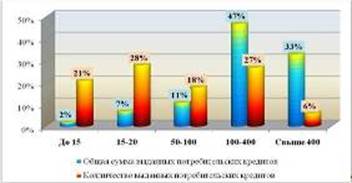

Стремясь нарастить долю на привлекательном рынке, банки решились на либерализацию требований к заемщикам. По данным исследования «Эксперта РА», с начала 2012 года 42% опрошенных банков снизили требования к клиентам, а еще около 30% банков хотят сделать это до конца года. Если в активную фазу кризиса банки ужесточили все кредитные процедуры так, что кредит мог получить 1 из 10 претендентов, то сейчас кредиты одобряют 6-7 клиентам из 10[9]. Кроме смягчения требований, для рынка потребительского кредитования характерно снижение процентных ставок, увеличение сроков и сумм кредитования. Большинство кредитов, выдаваемых населению, берутся на срок свыше 12 месяцев. По суммам превалируют кредиты в интервале от 100 до 400 тыс. рублей, а по количеству предоставленных кредитов доминируют ссуды, выдаваемые на небольшие суммы (Рис. 1.1. и 1.2).

Рис. 1.1 – Структура потребительских кредитов за 2012 год

По количеству выданных кредитов лидируют небольшие ссуды в размере до 50 тыс. рублей за 2012 год. Большая часть предоставленных кредитов находится в интервале от 100 до 400 рублей

В сфере POS-кредитования помимо сегмента бытовой техники развиваются альтернативные каналы продаж (магазины автозапчастей, мебели, одежды). Активно развиваются дистанционные каналы обслуживания. Растет доля кредитов, оформленных через сервис интернет-банкинга, увеличилось число кредитов, погашенных дистанционно, а не через офисы банков.

Сегмент кредитов наличными (кэш-кредитов) растет быстрее, чем кредитование в торговых точках (POS-кредитование). В 1 полугодии 2012 года темпы прироста объемов кэш-кредитов были в 2 раза выше, чем по ссудам, выдаваемым в торговых точках. При этом портфель POS-кредитов с начала года немного сократился. Интерес со стороны населения к потребительскому кредитованию подтверждает тот факт, что именно этот продукт, по данным НАФИ на начало 2012 года, выбрали 9 из 10 заемщиков-физлиц.

Рис. 1.2 – Структура предоставленных кредитов за 2012 г., %

Лидерами по объему выдачи кредитов наличными остаются госбанки. В «Сбербанке России» объем выданных кредитов по итогам 1 полугодия 2012 года составил 99 млрд. рублей, при этом прирост объемов выдачи составил 43%. В абсолютном выражении самый большой портфель демонстрирует «ВТБ 24» – 241 млрд. рублей, с начала года он увеличился на 18,8%. Вместе с тем, по темпам прироста портфеля госбанки (в среднем около 19%) уступают крупным частным российским банкам, таким как «Московский кредитный банк» (138%), СКБ-Банк (56%), «Азиатско-Тихоокеанский банк» (43%), НБ «ТРАСТ» (38%).

Читайте также:

Риски кредитования физических лиц и их минимизация

потребительский кредит доходность банк Объект управления в системе управления риском кредитования частного лица включает в себя сам риск, порождающие его факторы внешней и внутренней среды риск-менеджмента, отношения, возникающие в результате взаимодействия внешней и внутренней среды, а также отдел ...

Инструментарий рынка ценных бумаг в Украине

Законом Украины “О ценных бумагах и фондовом рынке” закреплен перечень инструментария фондового рынка Украины, т.е. какие могут выпускаться виды ценных бумаг: 1) Акции – это ценные бумаги без установленного срока обращения, которая свидетельствуют о долевом участии в уставном фонде акционерного общ ...

Зарубежный опыт применения

страхования автогражданской ответственности

В зарубежной практике накоплен значительный опыт страхования автогражданской ответственности. В большинстве стран весь практический опыт развития данного вида страхования именно как обязательного подтвердил свою наибольшую эффективность в обеспечении имущественных интересов потерпевших в дорожно-тр ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация