Формы перестрахования

Активное перестрахование заключается в передаче, пассивное - в приеме риска. На практике активное и пассивное перестрахование часто проводится одним и тем же страховым обществом одновременно, т. е. оно выступает в трех лицах: страховщика, перестрахователя и перестраховщика, в зависимости от видов страхования. Интерес, переданный в перестрахование, в международной практике носит название алимента (cedentbusiness), а полученный - контралимента (assumedbusiness). На основании изложенного можно констатировать следующие основные положения перестрахования.

1. Перестрахование как «страхование страховщиков» представляет собой вторичное распределение риска, т.е. принятие на себя перестраховщиком части ответственности по риску, застрахованному компанией- цедентом (прямым страховщиком). В силу своей природы и механизма предостаапения перестраховочной защиты оно создает тем самым дополнительные возможности для страховщиков, позволяющие не только существенно увеличивать объемы страхового покрытия, но и развивать новые виды страхования, особенно в туризме.

2. Выделяют три основных метода перестрахования: факультативное, облигаторное и смешанное (факультативно-облигаторное), которым соответствуют отдельные виды договоров перестрахования. А, кроме того, пропорциональное и непропорциональное, основу различия между которыми составляет привязка к величине либо страховой суммы, либо убытка.

3. В результате практического применения на протяжении длительного времени общих принципов и обычаев перестрахования сложилась специфическая сфера правового регулирования, квалифицируемая как «право перестрахования».

4. Договор перестрахования - это соглашение между компанией- цедентом и перестраховщиком. По нему перестрахователь обязуется передать, а перестраховщик - принять в перестрахование полностью или частично ответственность по тому или иному риску на условиях, предусмотренных тем или иным видом соглашения, в обмен на предоставление цедентом в пользу пересхраховщика части оригинальной премии по соответствующему портфелю.

5. Перестрахование в настоящее время оформилось в отдельную специфическую с точки зрения регулирования область гражданско-правовых отношений, носящую международный характер. Несмотря на некоторые особенности, относительно регулирования деятельности по перестрахованию в отдельных странах, эта область существенно универсализирована благодаря тому, что на протяжении нескольких столетий складывались единообразные методы, техника и обычаи перестрахования. Их особенности в той или иной стране лишь дополняют и обогащают эту практику, развивая и детализируя основополагающие положения и принципы института перестрахования.

Рис. 1 - Взаимосвязь элементов процесса перестрахования

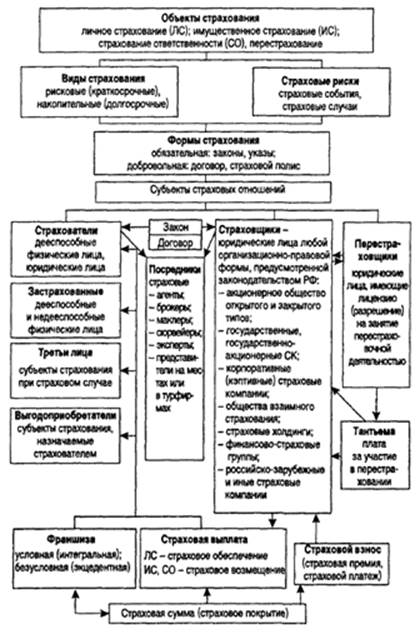

Взаимосвязь процессов страхования и перестрахования представлена на следующем рисунке.

Рис. 2 - Взаимосвязь процессов страхования и перестрахования

Размещено на Abest.ru

Читайте также:

Возникновение и структура коммерческих банков

Коммерческий банк является деловым предприятием, которое оказывает услуги своим клиентам, т.е. вкладчикам и заемщикам, извлекая прибыль за счет разницы процентов, получаемых от заемщиков и вкладчиков за предоставляемые денежные средства. Прообразом первых коммерческих банков являлись древние ювелир ...

Нормативно-правовая база

рынка ценных бумаг, государственных ценных бумаг

Законодательной основой развития рынка ценных бумаг являются нормативно-правовые акты, принятые главным образом в 1991-1996 годах. Общее понятие ценных бумаг и операций с ними дано в Гражданском кодексе РФ. Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 года регулирует деятельность проф ...

Портфельный анализ и SWOT-анализ деятельности АКБ«Приватбанк» в сегменте

ипотечного кредитования

В портфеле АКБ „Приватбанк” предлагаются следующие банковские продукты в сегменте ипотечного кредитования: 1. „Ключевое решение” квартирного вопроса Банковский продукт предполагает: - минимальное количество времени на оформление сделки - комплексное решение своего "квартирного вопроса" - ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация