Депозитные операции

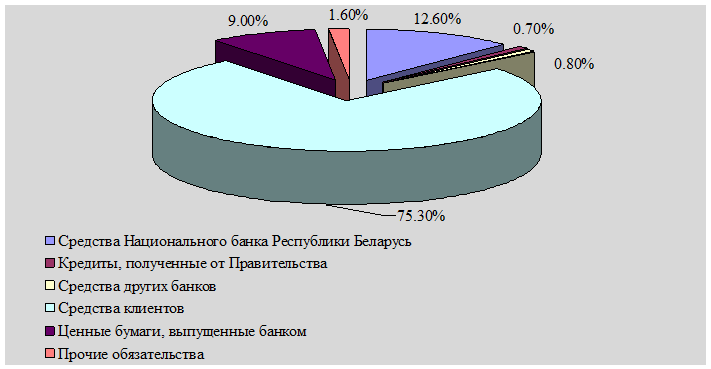

Рисунок 5. Структура привлеченных ресурсов ЗАО «Минский Транзитный Банк» по состоянию на 01.07.2007 г.

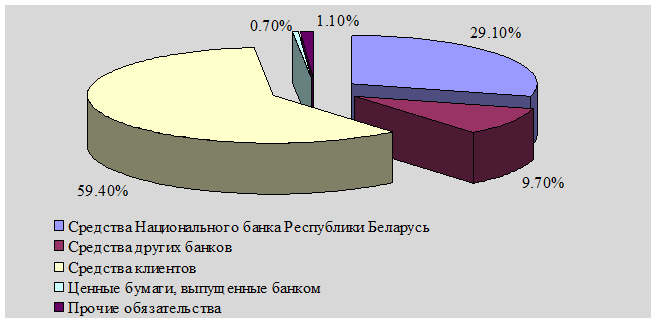

Рисунок 6. Структура привлеченных ресурсов ЗАО «Минский Транзитный Банк» по состоянию на 01.07.2008 г.

Определим, за счет каких показателей изменился размер привлеченных ресурсов ЗАО «Минский Транзитный Банк». Данные представлены в таблице 5.

Таблица 5. Изменение состава и структуры привлеченных ресурсов ЗАО «Минский Транзитный Банк»

|

Показатели |

Отклонения суммы по балансу, (млн. руб.) |

Отклонения удельного веса, (% пункт) |

|

1. Средства Национального банка Республики Беларусь |

+671442,3 |

+16,5 |

|

2. Кредиты, полученные от |

-10775,1 |

-0,7 |

|

Правительства | ||

|

3. Средства других банков |

+273539,4 |

+8,9 |

|

4. Средства клиентов |

+640508 |

-15,9 |

|

5. Ценные бумаги, выпущенные банком |

-112356,3 |

-8,3 |

|

6. Прочие обязательства |

+8825,2 |

-0,5 |

|

Итого: |

+1471183,5 |

0 |

Размер привлеченного капитала за период с 01.07.2007 г. по 01.07.2008 г. увеличился на 1471183,5 млн. руб. Структурное изменение главным образом произошло из-за увеличения размера средств Национального банка Республики Беларусь. Удельный вес данного показателя увеличился за анализируемый период на 16,5 %. Также следует отметить рост в процентном отношении средств других банков - на 8,9 %. Удельный вес таких показателей как кредиты, полученные от Правительства, средства клиентов, ценные бумаги, выпущенные банком и прочие обязательства снизился.

Читайте также:

Характеристика

ОАО «Челябинвестбанк»

Акционерный Челябинский инвестиционный банк «Челябинвестбанк» – один из ведущих банков Южного Урала – создан 17 октября 1990 года. Уставный капитал на 1 января 2011 года составил 700 млн. рублей, а собственный капитал превысил 2,6 млрд. рублей. В системе Челябинвестбанка работают 10 филиалов и 60 о ...

Расчеты по инкассо

Расчеты по инкассопредставляют собой банковскую операцию, посредством которой банк (далее - банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа

. Расчеты по инкассо осуществляются на основании: Ø платежных т ...

Понятие «операции с ценными бумагами», основные виды операций с ценными

бумагами в РФ. Правовая основа

Под операциейс ценными бумагами (сделкой) понимают соглашение, связанное с возникновением, прекращением и изменением имущественных прав, заложенных в ценных бумагах. Это соглашение осуществляется на фондовом рынке для достижения поставленных целей: -обеспечения финансовыми ресурсами деятельности су ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация