Анализ проблем макросреды

В материалах формирования маркетинговой стратегии работы банка на сегменте частных лиц важное значение имеют результаты PEST-анализа для Украины, а именно [25]:

- покупательная способность населения;

- демографическая ситуация и номинальная годовая емкость рынка потребителей по сегментам (клиенты банка);

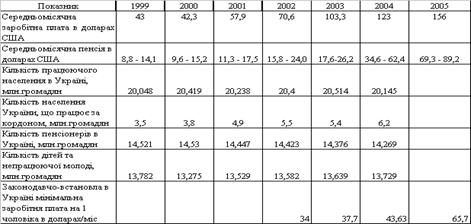

В табл.3.1 приведенные основные данные, которые характеризуют демографическую ситуацию и покупательную способность населения Украины.

Таблица 3.1 Показатели покупательной способности и структурные группы населения Украины [62]

Как показывает анализ данных табл.3.1:

- на каждого работающего в Украине приходится 1 пенсионер и 1 неработающий (дети и студенты);

- уровень доходов население недопустимо низкий для приобретения товаров и усл

- В табл. А.1 - А.7 Приложения А приведены результаты рейтингового анализа конкурентной среды в банковской системе Украины состоянием на 1 января 2006 года. Как показатель рейтинга учитывалась интегральная доля операций каждого банка по сумме к общему объему операций в банковской системе Украины.

Как показывает анализ данных рынка привлеченных ресурсов банковской системой Украины (154 банка) депозитные операции неравномерно сконцентрированы [65]:

а) На рынке депозитов физических лиц:

- первые 25 банков привлекли 80,3% ресурсов физических лиц;

- из них первые 3 банка привлекли 38% ресурсов физических лиц;

- лидер рынка – АКБ „Приватбанк” (15,1% ресурсов физлиц);

б) На рынке депозитов юридических лиц:

- первые 25 банков привлекли 76,3% ресурсов юридических лиц;

- из них первые 3 банка привлекли 32% ресурсов юридических лиц;

- лидер рынка – АКБ „Укрсоцбанк” (13,2% );

- АКБ „Приватбанк” – на 3 месте ( 7,1% объема ресурсов юрлиц);

в) На рынке кредитования и инвестирования:

- первые 25 банков удерживают 74,36% операций ;

- из них первые 3 банка удерживают 29% операций ;

- лидер рынка – АКБ „Приватбанк” (12,3% от объема операций);

г) Рейтинг доходности банков:

- первые 30 банков получают 80,2% от общих доходов системы;

- из них первые 3 банка получают 37% от общих доходов;

- лидер рынка – АКБ „Приватбанк” – ( 24,75% от объема доходов);

д) Рейтинг объемов собственных капиталов банков:

- первые 25 банков сосредоточили 63,6% капитала системы;

- лидеры рынка – АППБ „Аваль”, АКБ „Приватбанк” (по 9,53% );

Перспективными направлениями деятельности АКБ «Приватбанк» на рынке ипотечного кредитования Украины является его взаимодействие с :

- Государственным фондом содействия молодежному строительству [66];

- Государственным ипотечным учреждением рефинансирования [68];

- Украинской Национальной Ипотечной Ассоциацией [67];

В табл.3.2 -3.3 представлены данные Государственного Фонда содействия молодежному строительству по сравнительным характеристикам ипотечных кредитом, выдаваемых банками - ассоциированными членам программы молодежного строительства с частичной государственной компенсацией кредита.

В развитии рынка ипотечного кредитования АКБ «Приватбанк» принимает деятельное участие в Украинской Национальной Ипотечной Ассоциации [67], которая является неприбыльным, добровольным и открытым объединениям юридических лиц, прямо или опосредствованно использующих в своей деятельности соглашения об ипотеке или осуществляющие в границах своей компетенции нормативное регулирование ипотечных отношений. Общее участие органов государственной власти и управления и Ассоциации в содействии становлению рынка ипотеки в Украине осуществляется путем ассоциированного членства в Ассоциации на основании соглашений о сотрудничестве и координации действий.

Читайте также:

Организация бухгалтерского учета и документальное оформление кассовых

операций

Кредитные организации находятся на кассовом обслуживании в расчетно-кассовых центрах Банка России по территориальной принадлежности. Кассовое обслуживание кредитной организации, имеющей в расчетно-кассовом центре корреспондентский счет (субсчет) осуществляется в течение операционного дня в соответс ...

Минимизация рисков использования банковских карт

При использовании карты, как за границей, так и "дома", необходимо следующее: 1. ПИН-код (персональный идентификационный номер) – это комбинация цифр, содержащая 4 знака и предназначенная для идентификации Держателя Карты, а также для защиты от несанкционированного использования Карты. Ин ...

Методика оценки кредитоспособности

заемщика, используемая Сбербанком России

Анализ данных о заемщике опирается на большой комплект разноплановых документов (см. приложение 2). Основная цель анализа документов, которые использует банк при предоставлении кредита, - определить способность и готовность заемщика вернуть испрашиваемую ссуду в установленные сроки и в полном объем ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация