Опыт ипотечного кредитования в развитых зарубежных странах и стандарты ипотечного кредитования в Украине

В данное время американская модель вторичного рынка успешно используется в Великобритании и Канаде, а также в многих странах Латинской Америки - Аргентине, Боливии, Бразилии, Чили, Колумбии, Эквадоре, Мексике.

В немецкой модели основным источником формирования кредитных ресурсов для ипотечных кредитов является система сберегательных вложений и лишь близко 20% необходимых средства привлекается на фондовом рынке [50].

Основой функционирования системы сберегательных вложений являются так называемые строительные (жилые) сберегательные кассы. Источником кредитных ресурсов для целевых жилых займов в этих кассах являются вложения граждан, плата за пользование займами, а также государственная премия, которая выплачивается соответственно контракту о жилых сбережениях при условии, что вкладчик на протяжении года вложил на свой счет определенную сумму. Кредит на приобретение жилья может получить только вкладчик сберегательной кассы. Следует заметить, что процентные ставки по депозитам и кредитам в таких кассах являются неизменными на протяжении всего срока договора с вкладчиком. При этом эти ставки, как правило, являются на 4-5% ниже, чем за такие аналогичные операции на рынке.

Особое внимание заслуживает система государственной поддержки вкладчиков жилых сберегательных касс в Германии. Основными формами этой поддержки являются государственные денежные дотации при погашении процентов за кредит и система налоговых льгот. Понятно, что дифференциация видов и размеров государственной поддержки зависит преимущественно от финансового и семейного состояния должника.

Говоря о европейской модели ипотечного кредитования, чаще всего имеют в виду классическую немецкую одноуровневую модель, в которой ипотечные банки оставляют выданные ссуды в своем портфеле, а для привлечения средств выпускают собственные облигации, обеспеченные платежами от заемщиков и залогом недвижимого имущества (ипотечные облигации, или пфандбрифы).

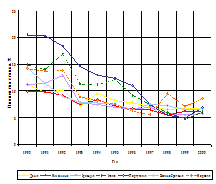

Важно подчеркнуть тот факт, что снижение уровня процентных ставок в 1999 году значительно оживило рынок ипотеки и соответственно возрастания процентных ставок на протяжении 2000 года ослабило темпы возрастания (графики рис.1.7). Это ярко свидетельствует об уменьшение разрыва между общим объемом предоставленных жилых кредитов и чистыми жилыми кредитами.

Рис.1.7. Динамика процентных ставок по ипотечным кредитам в некоторых странах ЕС [49]

Стандарты жилого ипотечного кредитования физических лиц разработаны на основании мирового опыта Украинской национальной ипотечной ассоциацией(УНІА) в соответствии с решением рабочего совещания с участием Национального банка Украины, УНІА и членов УНІА (пункт 4 меморандума от “10” июля 2003 г. “О становление современного рынка ипотечного кредитования в Украине”) [58].

Предметом этих Стандартов являются жилищные ипотечные кредиты, которые предоставляются заемщикам – резидентам Украины и обеспеченные ипотекой недвижимого имущества жилого назначения (жилых домов и жилых квартир). Эти Стандарты не распространяются на жилые кредиты, обеспеченные ипотекой объектов незавершенного строительства.

Основная цель стандартов - если ипотечный кредит выдан банком в соответствии с требованиями стандарта, он может быть рефинансирован в Государственном ипотечном учреждении Украины, а также включен в ипотечный пул, который дает право на выпуск ипотечный ценных бумаг рынка для краткосрочного рефинансирования долгосрочного вложения банковских активов.

Читайте также:

Условия договоров страхования от краж

Различаются следующие виды страхования от риска кражи. 1. Страхование от риска кражи по полной стоимости. Принцип работы довольно простой – всё имущество, независимо от степени ценности и интереса к нему злоумышленников, страхуется по полной стоимости. Если кража происходит, страховщик сверяет, нас ...

Проблемы Развития банковской системы РФ

Ключевые параметры развития банковской системы России не позволяют ей в полной мере выполнять макроэкономические функции, свойственные банковским системам развитых рыночных экономик: по обеспечению межотраслевого перелива капитала, поддержанию равновесия между денежным спросом и предложением, транс ...

Особенности развития ипотечного кредитования в России

Ипотечное кредитование было первым на Руси видом кредитования. Уже в XIII-XIV вв. одновременно с правом частной собственности на землю возник заклад, но долгое время он существовал фактически без законодательного оформления. В 1754г. были созданы первые кредитные учреждения: для дворянства - санкт- ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация