Модели рефинансирования ипотечного кредитования

И наконец, расширенная модель ипотечного кредитования. Данная модель основана на выпуске ипотечных ценных бумаг, и основной приток кредитных ресурсов поступает со специально организованного для этой цели вторичного рынка ценных бумаг, обеспеченных закладными на недвижимость.

Ипотечная облигация - долгосрочная ценная бумага, выпускаемая под обеспечение недвижимым имуществом и приносящая твердый (фиксированный) процент.

Расширенная модель ипотечного кредитования может быть одноуровневой и двухуровневой.

|

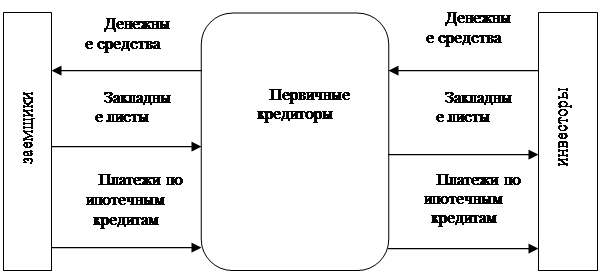

Рисунок 1. Организация деятельности ипотечного банка на рынке ипотечных кредитов.

В качестве инвесторов могу выступать другие кредитные и финансовые организации, страховые компании, пенсионные фонды, а также население.

Ипотечные облигации обращаются и на внутренних, и на международных рынках, котируются на ведущих биржах. Ипотечные облигации составляют значительную долю в инвестиционных портфелях страховых компаний и других финансовых институтов.

Двухуровневая модель предполагает наличие специальных посредников на вторичном ипотечном рынке, в роли которых могут выступать крупные ипотечные банки или специализированные кредитные организации. В США это: Федеральная национальная ипотечная ассоциация (Fannie Mae), Корпорация жилищного кредитования (Freddie Mac), Правительственная национальная ипотечная ассоциация (Ginnie Mae); в Канаде - Канадская ипотечная и жилищная корпорация (CMHC); в России - Федеральное агентство по ипотечному кредитованию (АИЖК).

Как свидетельствует мировой опыт, инициатива создания специализированной ипотечной структуры в большинстве стран принадлежит государству. Однако при дальнейшем развитии ипотеки государство, как правило, передает инициативу в частные руки. Особенно ярко это проявилось в США.

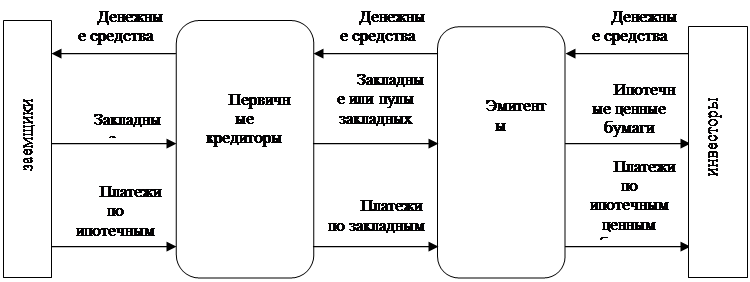

Идея заключается в том, что первичный кредитор (банк), выдав ипотечный кредит, тут же продает его специальной организации - ипотечному агенту. Ипотечный кредит при этом уходит с баланса банка и переходит на баланс ипотечного агента, который формирует портфель однородных закладных. При этом положение должников по ипотечным ссудам не изменяется (характер и размер их обязательств сохраняется). На основе ипотечного покрытия может быть произведена эмиссия ипотечных ценных бумаг. Трансформация ипотечных займов в ценные бумаги называется секъюритизацией. Секъюритизации подлежат однотипные ипотечные ссуды, обладающие стандартными характеристиками (чаще всего жилищные ссуды). При использовании этой системы роль и функции банков, выдающих ипотечные кредиты, меняются кардинальным образом. Поскольку ипотечный кредит, поступив на их баланс, сразу с него убывает, ипотечные банки из кредитных учреждений превращаются в своеобразных посредников. Развитие данной организации жилищного финансирования предполагает наличие вторичного ипотечного рынка, т.е. рынка, на котором продаются уже выданные ипотечные кредиты. В общем виде вторичный рынок ипотечных кредитов представлен на рисунке 2.

Рисунок 2. Вторичный рынок ипотечных кредитов.

|

Читайте также:

Система управления рисками в Сбербанке РФ

Единая система управления финансовыми потоками и ликвидностью Сбербанка РФ является эффективной – территориальные банки практически не испытывали проблем с ликвидностью даже во время августовского кризиса 1998 года. Созданная система по управлению рисками позволяет решать задачи процентной, ценовой ...

Влияние иностранного капитала на банковский сектор Украины

Первые представительства иностранных банков появились в Украине в начале 1990-х годов. Активный приход банков с иностранным капиталом произошел в 1994 году – на протяжении года в Украине начали свою деятельность 12 банков. Начальный этап деятельности банков с иностранным капиталом в Украине характе ...

Инструменты рынка ценных бумаг

Инструментами рынка ценных бумаг или фондового рынка являются ценные бумаги. В странах рыночной экономики существует большое число разновидностей ценных бумаг - акции, облигации, а также производные от них ценные бумаги: опционы, фьючерные контракты, ценные бумаги взаимных фондов и др. В Российской ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация