Практика межбанковских расчетов в Головном РКЦ

Банк России образует единую централизованную систему в вертикальной структурой управления. В систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, полевые учреждения, учебные заведения и другие предприятия, учреждения и организации, в том числе подразделения безопасности и Российское объединение инкассации.

Рассмотрим работу одного из учреждений Центрального банка – Головного РКЦ г. Екатеринбурга.

До 1992 года в городе Екатеринбурге функционировали два РКЦ – Единый и Орджоникидзевский. Но в связи с ростом создания кредитных организаций, ростом количества расчетных операций, с увеличением объема платежей, объема расчетно-денежных документов, обрабатываемых расчетно-кассовыми центрами, назрела необходимость создания еще одного. Так в 1992 году был создан Центральный РКЦ, который в последствии в 1997 году был переименован в Головной РКЦ.

В настоящее время Головной расчетно-кассовый центр работает в соответствии с Типовым Положением об РКЦ, утвержденным Советом директоров Банка России (протокол № 45 от 6 сентября 1996 г.), Положением о расчетно-кассовом центре, утвержденным Начальником Главного Управления Центрального банка РФ по Свердловской области 27 марта 1998 года.

Головной расчетно-кассовый центр функционирует в составе Главного Управления Центрального банка РФ по Свердловской области, является его обособленным структурным подразделением, входит в единую централизованную систему Банка России и осуществляет часть функций Главного Управления на территории города Екатеринбурга, городов, районов Свердловской области.

Основная функция РКЦ – проведение расчетов между учреждениями разных банков и необходимым ведением корреспондентских счетов.

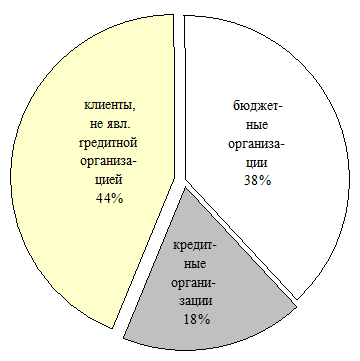

Клиентами РКЦ являются кредитные организации и прочая клиентура.

Так в Головном РКЦ по состоянию на 01.01.2000г. доля обслуживаемых кредитных организаций составила 22%, клиентов, не являющихся кредитной организацией - 37%, бюджетных - 41% от общего объема клиентов.

В целом графическая структура обслуживаемых клиентов на 01.01.1999 год по сравнению с 01.01.2000 годом изменилась в сторону уменьшения удельного веса клиентов, не являющихся кредитными организациями, в связи с переходом их на обслуживание в органы Федерального казначейства. В соответствии с внедрением системы валовых расчетов в режиме реального времени, а в особенности проведения её первого этапа - осуществление перевода всех кредитных организаций и счетов клиентов Банка России на обслуживание в Головные РКЦ, заметно увеличилось количество кредитных организаций с 18% до 22%; бюджетных организаций с 38% до 41 %. Наряду с открытием новых счетов производится работа по реструктуризации банковской системы, одним из направлений которой является работа по ускорению ликвидационных процедур в кредитных организациях с отозванной лицензией с целью максимального удовлетворения требований кредиторов и вкладчиков и сокращение сроков их проведения.

|

|

Рис. 1. Структура клиентов, обслуживаемых Головным РКЦ

Основной целью деятельности РКЦ как структурного подразделения Банка России, осуществляющего банковские операции с денежными средствами в условиях двухуровневой банковской системы, является обеспечение эффективного, надежного и безопасного функционирования системы расчетов Российской Федерации.

Расчеты между коммерческими банками отражаются по их корсчетам, открытым в РКЦ. Расчеты же между последними по операциям коммерческих банков, а также по их собственным операциям осуществляются через счета межфилиальных оборотов (МФО), для чего РКЦ присваиваются номера по МФО. На этих счетах отражаются операции по перечислению платежей на счета коммерческих банков – получателей средств, обслуживаемых в других РКЦ.

Средством межфилиальных расчетов являются авизо по МФО. Авизо составляются и отправляются РКЦ в адрес другого РКЦ для завершения межфилиальной операции. РКЦ, начавший операцию по расчетам (начальный провод), условно называется филиалом "А", а принявший авизо к ответному проводу - филиалом "Б".

Читайте также:

Операция интернет-банк, ее недостатки и преимущества

iBank 2 – система электронного документооборота клиента с банком, позволяющая клиенту: дистанционно управлять банковским счетом; осуществлять официальную переписку с банком; получать информацию о движении средств на счетах; пользоваться справочниками банков-корреспондентов, банковских идентификацио ...

Анализ кредитной деятельности банка

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, предоставляемый коммерческими банками разных типов и видов. Субъектами кредитных отношений в области банковского кредита являются лица (юридические и физические), предоставившие своим клиентам разнообразные виды ...

Оценка кредитоспособности ООО «ЗСС» российскими

банками по методике Сбербанка РФ

ООО «Завод строительных Смесей» основан в 2000г. Первоначально предприятие специализировался на производстве песчаноцементной смеси, затем, по мере выяснения насущных потребностей конечных потребителей, стал производить новые виды строительных смесей в зависимости от рыночных потребностей. На сегод ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация