Практика межбанковских расчетов в Головном РКЦ

Рис. 3. Документооборот РДД на бумажных носителях (БТ) и по безбумажной

не позднее начала следующего рабочего дня. Но программа позволяет отслеживать средства, поступающие на счета уже в течение текущего операционного дня.

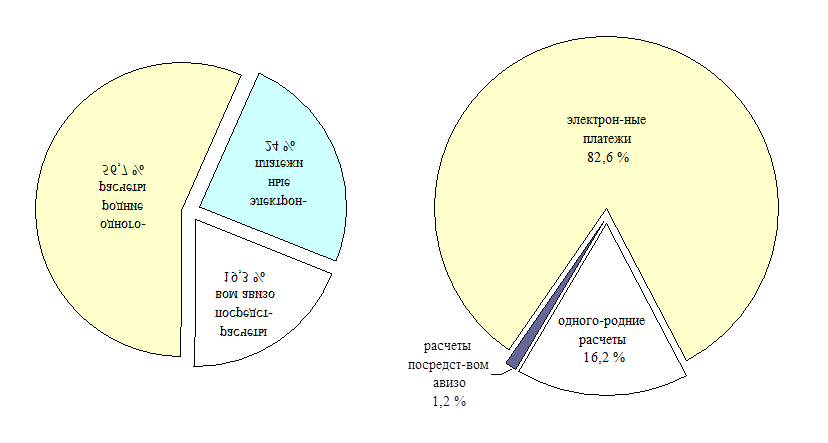

Если говорить об одногородних расчетах, то необходимо подчеркнуть, что обработка документов по данным расчетам занимает значительную часть рабочего времени операционного работника. А также объем проведенных РДД по одногородним расчетам составляет значительную долю в общем объеме документооборота (рисунок 8).

|

|

|

в общем объеме платежей, %

В целом графическая структура платежного оборота в январе – марте 2000 года изменилась в сторону увеличения доли электронных платежей в общем объеме документооборота, что и так видно из проведенного анализа.

В первом квартале 2000 года основной объем расчетных операций по-прежнему приходился на внутрирегиональные и одногородние расчеты.

Необходимо отметить, что с 1 сентября 1998 года внутрирегиональные расчеты осуществляются только посредством электронных платежей. Почтой или телеграфом осуществляются расчеты только по платежным требованиям, аккредитивам, инкассовым поручениям в связи с отсутствием утвержденных форм электронных документов для этих способов совершения платежей.

Сейчас, как уже это было сказано выше, значительная доля платежей приходится на электронные платежи и бумажную технологию передачи информации, можно с уверенностью сказать, что данные способы расчетов являются переходной ступенью к системе валовых расчетов в режиме реального времени, которая, бесспорно, является перспективной в дальнейшем развитии платежной системы России.

Читайте также:

Организация как система. Системный подход к управлению организацией

Системная методология в менеджменте получила свое признание и широкое распространение уже во второй половине XX в. Научно-технический прогресс, давший мощный толчок повсеместной автоматизации производственных процессов, стал оказывать свое революционизирующее воздействие и на процессы управления. В ...

Экономическая сущность системы

социального страхования. Характеристика Фонда социального страхования РФ

В странах с социально ориентированной экономикой серьезное внимание уделяется политике социальной защиты населения, главными составляющими которой являются социальное страхование и социальная помощь. Проблема эта была обозначена и в принятой в 1948 году Генеральной Ассамблеей ООН Декларации о права ...

Построение моделей нормативов

объемов медицинских услуг

Вторая группа была сформирована из показателей, регламентирующий нормативный объём услуг, вошедших в первую группу, это: нормативный объём количества посещений больничного учреждения, нормативный объём количества дней пребывания в дневном стационаре и нормативный объём количества посещений поликлин ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация