История развития банковского сектора Китая

Интересно, что это далекo не первый случай выхода китайского банка на Гонконгскую фондовую биржу. Примерно за год до инициатив Minsheng Banking Corp. на биржу попали акции Банка Китая, ныне крупнейшего банка страны. Банк Китая давно интенсифицирует интеграционные процессы, открывая закрепленные за собой рынки иностранцам. Эпохальным событием можно считать открытие совместной управляющей компании с известным американским инвестиционным банком Merrill Lynch. Приход таких гигантов инвестиционного бизнеса, как Merrill Lynch, сам по себе означает оживление фондового рынка. Банк Китая теперь получает окно в американский фондовый рынок, в которое, по-видимому, скоро будет выпрыгивать сам и выталкивать своих клиентов из небанковского сектора.

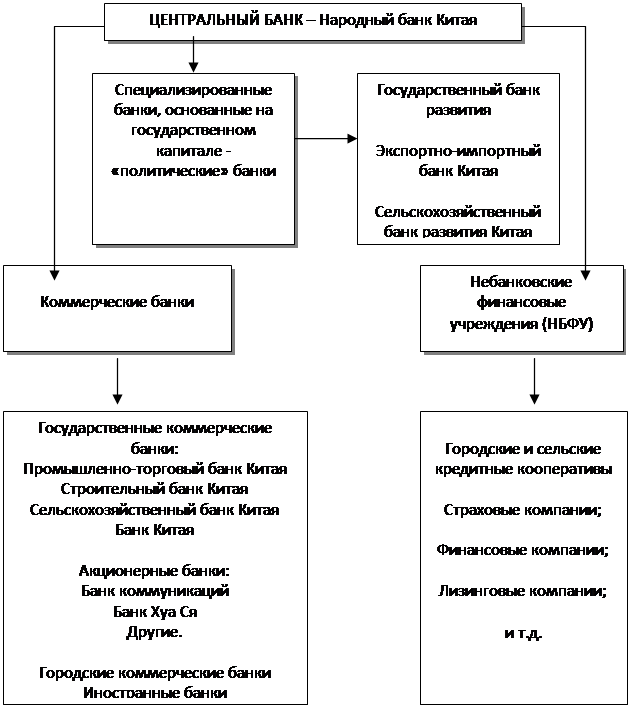

В структуре китайского банковского сектора лидирующее положение занимают, как мы уже говорили, четыре крупных государственных банка: Банк Китая - Bank of China - BC; Китайский строительный банк - China Construction Bank - ССВ; Промышленно-коммерческий банк Китая - Industrial & Commercial Bank of China - ICBC; Сельскохозяйственный банк Китая - Agricultural Bank of China - АBС.

Они образуют костяк китайской банковской системы с общей долей порядка 70-80% всех депозитов и кредитов. Эти кредитные институты, первоначально созданные как специальные банки, с начала 90-х гг. прошлого столетия постепенно утрачивают специализированный характер и создают охватывающие всю страну дорогостоящие филиальные сети, что приводит ко все возрастающей конкуренции между ними. Рычаги управления этими банками находятся в руках правительства, а сами банки построены по строгой иерархической схеме, хотя каждый из них сам по себе не имеет специфических идентификационных признаков в масштабах всей страны.

|

Такая ситуация привела к возникновению целого ряда недостатков, к числу которых следует отнести:

бюрократическую организационную систему, как правило, с необоснованно большим числом служащих;

высокий уровень коррупции и недостаток опыта в определении кредитных рисков вследствие многолетнего политического вмешательства и директивного государственного руководства.

Читайте также:

Центральный Банк РФ, его сущность и функции

Центральный банк – государственное финансовокредитное учреждение, которое организует и регулирует денежное обращение в стране. Началом нового, “рыночного” этапа деятельности Центрального банка России можно считать 1990 г., когда в России была ликвидирована государственная монополия в банковском дел ...

Анализ деятельности банка ОАО «Сбербанк России» в

сфере потребительского кредитования

В рамках второй главы дипломной работы необходимо провести анализ действующей методики оценки кредитоспособности Сбербанка России. Для достижения поставленной цели представим краткую характеристику Сбербанка России. Рост ВВП в 2010 году по оценке Росстата составил 4,0%. Существенный вклад в рост пр ...

Оценка рисков и целесообразности кредитования ООО «Фрутос»

Основными документами ЦБ РФ регламентирующими действия коммерческих банков в анализируемой области является: Инструкция Банка России "Об обязательных нормативах банков" от 06.02.2004 № 110-И. Положение ЦБ РФ "О порядке предоставления (размещения) кредитными организациями денежных сре ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация