Модель с настраиваемым параметром матричного предиктора

Средняя ошибка модели 28,99%.

Построим модель с настраиваемым параметром матричного предиктора с использованием логарифмированных данных из таблицы 3.3.

Матрица весовых коэффициентов ![]() имеет вид:

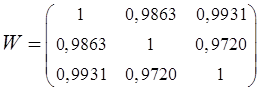

имеет вид:

.

.

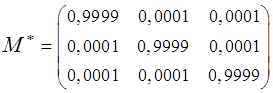

Матрица ![]() определяющая соотношение прямых и косвенных темпов прироста (при начальном

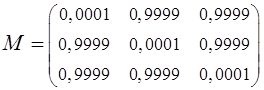

определяющая соотношение прямых и косвенных темпов прироста (при начальном ![]() ):

):

.

.

Рассчитаем матрицу прямых и косвенных темпов прироста

.

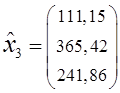

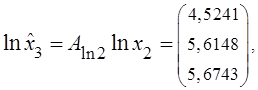

Получаем предиктор и производим расчёт логарифмов прогнозных оценок

,

,

Потенцированные прогнозные ошибки примут вид:

.

.

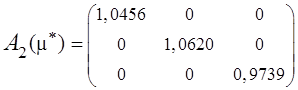

Настройка параметра ![]() позволила установить его оптимальное значение

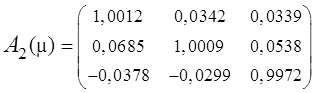

позволила установить его оптимальное значение ![]() . Таким образом, матрица

. Таким образом, матрица ![]() примет вид:

примет вид:

.

.

Вновь полученный предиктор:

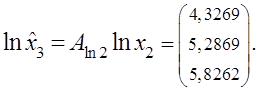

,

,

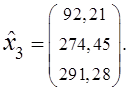

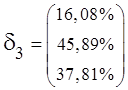

Соответственно, логарифмы и потенцированный прогноз на 2007 год будет равен:

Относительные ошибки:

.

.

Средняя ошибка прогноза – 33,26%.

Аналогично построим прогноз на 2008 – 2013 год при оптимальном значении ![]() (табл. 3.7). В Приложении 1.6 представлены расчёты моделей до настройки параметра.

(табл. 3.7). В Приложении 1.6 представлены расчёты моделей до настройки параметра.

Таблица 3.7 Результаты прогнозирования

|

Год |

Значение показателя |

|

|

|

Средняя ошибка прогноза | |

|

2008 |

Фактическое |

124,58 |

309,57 |

837,01 |

32,17% | |

|

Прогнозное |

83,40 |

179,07 |

658,69 | |||

|

Ошибка |

33,06% |

42,16% |

21,30% | |||

|

2009 |

Фактическое |

121,42 |

267,41 |

867,09 |

83,51% | |

|

Прогнозное |

204,63 |

534,17 |

1580,18 | |||

|

Ошибка |

68,53% |

99,76% |

82,24% | |||

|

2010 |

Фактическое |

145,46 |

368,96 |

1017,05 |

11,99% | |

|

Прогнозное |

118,36 |

231,85 |

898,42 | |||

|

Ошибка |

7,06% |

9,74% |

19,18% | |||

|

2011 |

Фактическое |

169,50 |

470,50 |

1167,00 |

43,91% | |

|

Прогнозное |

100,84 |

246,80 |

657,26 | |||

|

Ошибка |

40,51% |

47,55% |

43,68% | |||

|

2012 |

Фактическое |

227,80 |

710,50 |

1695,70 |

19,29% | |

|

Прогнозное |

270,18 |

920,72 |

1859,56 | |||

|

Ошибка |

18,61% |

29,59% |

9,66% | |||

|

2013 |

Прогнозное |

311,42 |

1103,00 |

2513,22 |

Читайте также:

Великобритания

Британский рынок государственных облигаций также достаточно большой и тоже состоит из трех секций. Система аналогична американскому рынку за исключением того, что краткосрочную секцию составляют облигации со сроком погашения вплоть до пяти лет, среднесрочную — со сроками до пятнадцати лет, а долгос ...

Правовая основа факториноговых

и форфейтинговыхопераций

На сегодняшний день в Россиик факторингу применимы нормы следующих актов: Конвенция УНИДРУА по международным факторным операциям, Гражданский кодекс Российской Федерации и Налоговый кодекс Российской Федерации, которые регулируют факторинговые операции. Регулирует соглашения о факторинге, а также у ...

Порядок открытия и ведения расчетных счетов банком

Порядок открытия и круг операций, осуществляемых с расчетного или текущего счета, регламентируется Центральным банком России, а механизм функционирования соответствующего счета (возможность овердрафта и т.д.) определяется коммерческим банком по согласованию с конкретным клиентом и закрепляется дого ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация