Модель с настраиваемым параметром матричного предиктора

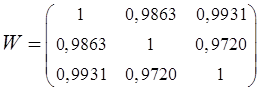

Построим модель с настраиваемым параметром матричного предиктора. Используя данные табл. 3.1. Зададим матрицу весовых коэффициентов ![]() , элементами которой являются парные коэффициенты корреляции [4]:

, элементами которой являются парные коэффициенты корреляции [4]:

.

.

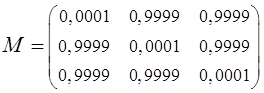

После этого составим матрицу ![]() определяющую соотношение прямых и косвенных темпов прироста (при начальном значении

определяющую соотношение прямых и косвенных темпов прироста (при начальном значении ![]() ):

):

.

.

Рассчитаем матрицу прямых и косвенных темпов прироста

.

Получаем предиктор и производим расчёт прогнозных оценок на 2007 год

,

,  .

.

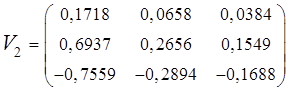

Проведём настройку параметра ![]() по критерию минимизации суммы квадратов отклонений прогнозных значений от фактических. Настройка параметра

по критерию минимизации суммы квадратов отклонений прогнозных значений от фактических. Настройка параметра ![]() позволила установить его оптимальное значение

позволила установить его оптимальное значение ![]() .

.

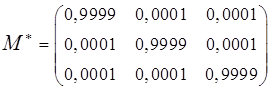

Таким образом, матрица ![]() примет вид

примет вид

.

.

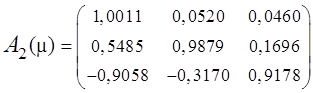

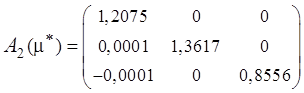

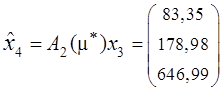

Вновь полученный предиктор:

,

,

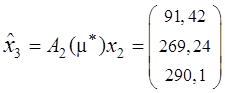

Соответственно, постпрогнозные оценки на 2007 год равны:

.

.

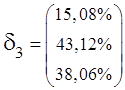

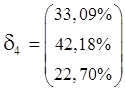

Относительные ошибки:

.

.

Постпрогнозные оценки и относительные ошибки на 2008 год составили:

,

, .

.

Средняя прогнозная ошибка – 32,66%.

Аналогично построим прогноз на 2009 – 2013 год при оптимальном значении ![]() (табл. 3.6). В Приложении 1.4 представлены расчёты моделей до настройки параметров, в Приложении 1.5 с настроенным параметром.

(табл. 3.6). В Приложении 1.4 представлены расчёты моделей до настройки параметров, в Приложении 1.5 с настроенным параметром.

Таблица 3.6 Результаты прогнозирования

|

Год |

Значение показателя |

|

|

|

Средняя ошибка прогноза | |

|

2009 |

Фактическое |

121,42 |

267,41 |

867,09 |

74,65% | |

|

Прогнозное |

195,38 |

509,46 |

1495,89 | |||

|

Ошибка |

60,91% |

90,52% |

72,52% | |||

|

2010 |

Фактическое |

145,46 |

368,96 |

1017,05 |

12,09% | |

|

Прогнозное |

118,34 |

230,99 |

898,25 | |||

|

Ошибка |

7,05% |

10,07% |

19,16% | |||

|

2011 |

Фактическое |

169,50 |

470,50 |

1167,00 |

44,01% | |

|

Прогнозное |

100,65 |

246,73 |

655,35 | |||

|

Ошибка |

40,62% |

47,56% |

43,84% | |||

|

2012 |

Фактическое |

227,80 |

710,50 |

1695,70 |

13,98% | |

|

Прогнозное |

259,90 |

861,88 |

1806,74 | |||

|

Ошибка |

14,09% |

21,31% |

6,55% | |||

|

2013 |

Прогнозное |

306,16 |

1072,97 |

2464,03 |

Читайте также:

Рейтинговая оценка кредитоспособности организации

В Головном филиале по Гомельской области ОАО «Белинвестбанк» для определения кредитоспособности заемщиков используется рейтинговая оценка. Определение рейтинговой оценки финансового состояния (далее - кредитный рейтинг) юридического лица производится в целях оценки степени риска Головного филиала п ...

Расчеты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателемявляется юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, Чекодержателем- юридичес ...

Общие исследования рынка страхования

Основной тенденцией на страховом рынке России с учетом ОМС – Обязательного Медицинского Страхования являлось неуклонное увеличение объемов премий со среднегодовым темпом прироста 13,5%. Однако с началом экономическим кризисом, отрицательный эффект от которого проявился именно в 1 квартале 2009 года ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация