Адаптивный матричный предиктор

Предположим, что по имеющимся данным построен матричный предиктор, с помощью которого проведены прогнозные расчёты

![]() .

.

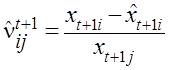

Истинная ошибка прогноза доступна измерению, когда становятся известными фактические значения показателей ![]() . По ошибкам предсказания

. По ошибкам предсказания

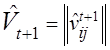

![]()

строится с использованием известной процедуры корректирующая матрица, удовлетворяющая соотношению

![]()

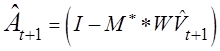

Из и следует, что

![]()

Применение в дальнейших расчётах скорректированного предиктора ![]() позволит получить новую оценку прогнозной ошибки и на её основе провести очередную корректировку предиктора. Для того, чтобы снизить уровень прогнозной ошибки, вводится настраиваемый параметр

позволит получить новую оценку прогнозной ошибки и на её основе провести очередную корректировку предиктора. Для того, чтобы снизить уровень прогнозной ошибки, вводится настраиваемый параметр ![]() и многомерный адаптивный предиктор представляет собой комбинацию текущих и скорректированного предикторов

и многомерный адаптивный предиктор представляет собой комбинацию текущих и скорректированного предикторов

![]() .

.

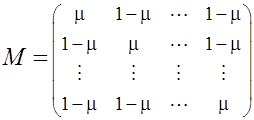

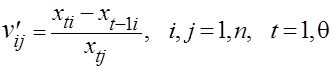

Такую прогнозную модель называют адаптивным матричным предиктором. Особенность данной модели заключается в том, что её предиктор строится в два этапа. На первом этапе определяется начальное приближение, на втором организуется процесс обучения предиктора в виде рекуррентной процедуры прогнозных расчётов. С этой целью выборочное множество наблюдений делится на две части. Пусть![]() первых наблюдений используются для определения начальных значений. Кроме того, вводится в рассмотрение матрица, определяющая соотношение прямых и косвенных темпов приростов:

первых наблюдений используются для определения начальных значений. Кроме того, вводится в рассмотрение матрица, определяющая соотношение прямых и косвенных темпов приростов:

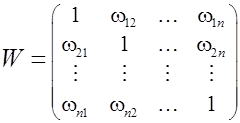

и матрица весовых коэффициентов:

,

,

определяемая либо по соответствующим коэффициентам корреляции, либо с помощью экспертного оценивания.

При заданном начальном значении предиктора ![]() , настроенных параметрах

, настроенных параметрах ![]() и

и ![]() , и известной матрице

, и известной матрице ![]() адаптивная модель записывается следующим образом:

адаптивная модель записывается следующим образом:

![]() ,

,

,

,

,

,

![]()

Модель - записана в предположении, что начальное значение мультипликатора ![]() , и оптимальные значения параметров

, и оптимальные значения параметров ![]() и

и ![]() известны, а сами процедуры их получения не описывались ранее, поэтому логично привести их алгоритмическое описание.

известны, а сами процедуры их получения не описывались ранее, поэтому логично привести их алгоритмическое описание.

Процедура построения начального приближения:

1. Расчёт текущих значений прямых и косвенных темпов прирост показателей.

2. Определение геометрических средних значений прямых и косвенных темпов прироста показателей за период ![]()

Читайте также:

Организация работы внутренней кассы банка

В кредитной организации могут создаваться кассы внутренних структурных подразделений. Кассовые операции во внутреннем структурном подразделении могут осуществляться одним или несколькими кассовыми работниками, один из которых в соответствии с распорядительным документом кредитной организации выполн ...

Цели и принципы социального страхования

Цели функционирования системы социального страхования заключаются в обеспечении надежной и качественной социальной защиты работающих граждан с помощью их триединого набора: · создания экономических и правовых условия для наемных и самозанятых работников для «зарабатывания» страховых прав, достаточн ...

Современные способы оценки кредитоспособности

физических лиц

Мировая и отечественная банковская практика позволила выделить следующие критерии кредитоспособности заемщика: - характер клиента; - способность заимствовать средства; - способность заработать средства в ходе текущей деятельности для погашения долга; - капитал; - обеспечение кредита; - условия, в к ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация