Экономическая сущность и виды факторинга

Факторинг, по сравнению с другими формами кредитования имеет свои особенности, преимущества и отличия, так как они имеют различную природу и направлены на удовлетворение разных потребностей поставщиков.

Важным отличием факторинга, кредита и овердрафта является то, что как кредит, так и овердрафт ориентированы на успехи компании в прошлом, то есть на активы, которые были заработаны вчера, факторинг же ориентирован на будущие успехи в продажах. Даже если продажи вырастут в несколько раз, это не будет ограничением для финансирования в рамках факторинга [12, c. 22].

Так же при факторинговом обслуживании преимуществом является то, что не требуется обеспечение и оформление множества документов. Кредит требует его возврата поставщиком в определенный срок, а для этого часто необходимо прилагать серьезные усилия по аккумулированию денежных средств.

Факторинг подразумевает финансирование на реальный срок товарного кредита, возврат которого осуществляется покупателями. Кроме того, поставщик имеет возможность непосредственно следить за финансированием, платежами покупателей, состоянием просроченной задолженности с помощью отчетов, предоставляемых ему банком. При получении от банка финансирования в рамках факторинга объемы кредиторской задолженности клиента не возрастают.

Оставаясь «чистым» от долгов, предприятие при необходимости может смело претендовать на дополнительное финансирование, например, в форме кредитной линии или овердрафта. Оборудование, товары, запасы сырья и прочие активы сохраняют функцию потенциального залога для обеспечения этих кредитов [12, c. 23].

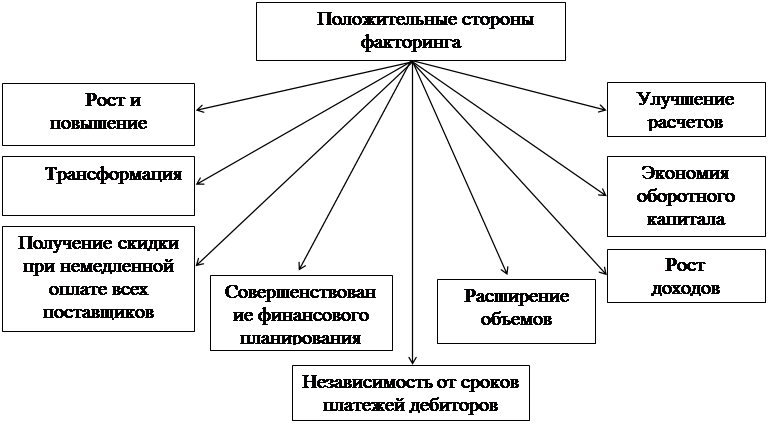

Положительные стороны факторинга как инструмента финансового менеджмента для российских предприятий представлены на рисунке 1.

Рисунок 1 – Положительные стороны факторинга [8, c. 117]

Таким образом, положительные стороны факторинга заключаются в следующем [15, c. 46]:

- факторинг эффективно помогает расширению экспортных операций;

- появляется возможность привлечь новых покупателей и предложить им льготные условия покупки;

- возможность закупить товары у своих поставщиков по более низким ценам из-за отказа отсрочки платежа с их стороны;

- превратить продажу с отсрочкой платежа в продажу с немедленной оплатой: не придется ждать клиенту оплаты товара покупателем - как только осуществляет поставку, клиент получает большую суммы платежа;

- факторинг выступает важной предпосылкой обеспечения финансовой устойчивости предприятий;

- факторинг существенно усиливает взаимную ответственность сторон- клиента и финансового агента;

- факторинг способствует ликвидации кассовых разрывов. Четкое планирование поступления денежных средств и погашение собственной задолженности. Поставщик может построить план выплаты факторингового финансирования «под свою компанию»: получать деньги именно в тот день, когда ему необходимо и именно в том объеме, какой требуется на данный момент;

- факторинг является существенным элементом в системе страхования бизнеса, так как в его орбиту входят инкассирование дебиторской задолженности поставщика, предоставление гарантий от кредитных рисков, от возникновения сомнительных долгов;

- весьма перспективной областью использования факторинга выступают малые и средние предприятия, испытывающие нехватку денежных средств не только из-за несвоевременного возврата долгов дебиторами, но и проблем, обусловленных способностями производственного цикла. К этому же собственные ресурсы малого бизнеса крайне ограничены;

- использование факторинга позволяет клиенту отказаться от банковского кредита - и ему уже не потребуется никакого обеспечения, а следовательно, он перестанет нести все расходы, связанные с оформлением кредита, и он уже не будет переплачивать за пользование средствами банка, т.к. при кредитовании он вынужден закладывать в срок кредита время на закупку сырья и производство товара.

Читайте также:

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация