Основные требования к технологии кредитования

Схема кредитования

Выдача кредитов основывается на схеме “кредитная линия с лимитом фактической задолженности”

. Согласно кредитного договора клиенту открывается кредитная линия с установленным размером (максимальный дебетовый оборот по ссудному счету). Выдача очередного кредита в рамках кредитной линии ограничена еще лимитом фактической задолженности (максимально возможным остатком на ссудном счете).

В настоящее время данная схема представляется единственно возможной в рамках нормативных документов ЦБ РФ, поскольку “овердрафт” по счетам физических лиц не предусмотрен.

С точки зрения заемщика схема “кредитная линия с лимитом фактической задолженности” представляет все-таки “овердрафт”, к которому он может прибегнуть ограниченное число раз по общей сумме выданных кредитов.

Выдача кредитной карты

Условия открытия банковского счета и порядок совершения операций по счету, в т.ч. и с использованием банковской карты как технического средства установлены в Договоре о выпуске и обслуживании банковской карты. Если сотруднику предприятия нужны кредиты, то он заключает, дополнительно, кредитный договор и оформляет все необходимые документы по обеспечению.

После прекращения действия кредитного договора и уплаты заемщиком всех обязательств карта снова становится дебетовой. Далее сотрудник предприятия может снова заключить кредитный договор…

При этом банковская карта, физически, не меняется: в банке-эмитенте меняются только настройки данной карты.

Лимиты кредитования

Как было отмечено выше, при оценке платежеспособности клиента необходимо ориентироваться, исключительно, на его официальные текущие доходы. При данном кредитовании сотрудников предприятий наиболее надежный источник платежеспособности клиента – заработная плата, перечисляемая в банк и усредненная, например, за последние 6 месяцев.

Этих ежемесячных доходов должно хватать на покрытие максимально возможного долга по кредитам и процентам. Поэтому максимальный размер лимита фактической задолженности можно установить, например, на уровне 90% от заработной платы.

Срок действия кредитной линии не должен быть коротким: в противном случае заемщик сможет взять только несколько кредитов и ему придется оформлять новый договор со всеми вытекающими издержками. Оптимальным сроком действия кредитной линии является 1 год. С одной стороны, это вполне приемлемый срок для заемщика. С другой – приемлемый срок с позиций оценки риска кредитных вложений. Кроме того, чем больше размер неиспользованной кредитной линии, учитываемой на внебалансовых счетах, тем сильнее его отрицательное влияние на обязательные экономические нормативы.

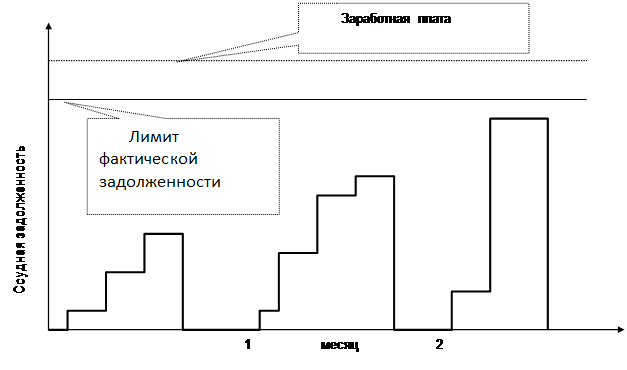

Важным является вопрос о соотношении между размером кредитной линии и лимитом фактической задолженности. Здесь нужно исходить из предположения, что средний заемщик берет кредиты под ожидаемую заработную плату и вовсе не обязательно, что он будет ежемесячно выбирать весь свой лимит фактической задолженности. Поскольку, согласно зарубежным исследованиям, владельцы кредитных карт используют не весь лимит по максимальной ссудной задолженности по кредитным картам и заемщик, у которого очень часто наблюдается ссудная задолженность, близкая к максимальной, не может считаться надежным. Так, по данным компании “Fair, Isaac and Co., Inc.”, основанных на анализе дел владельцев кредитных карт в США, примерно 50% используют менее 30% лимита, и только 1 из 8 более 80%. Использование кредитной карты заемщиком изображено на рис. 6.

|

Аналогичной статистики по российским владельцам кредитных карт пока нет. Однако, для начала, можно исходить из того, что средний заемщик использует 2/3 лимита фактической задолженности в месяц.

Таким образом, лимиты кредитования вычисляются по формулам:

“лимит фактической задолженности” = 90% * “средняя ежемесячная заработная плата”

“размер кредитной линии” = 2/3 * “лимит фактической задолженности”

Если заемщик использует кредитную карту интенсивнее среднего, то у него возникает ситуация, когда кредитная линия исчерпана по размеру, но не исчерпана по сроку. В этом случае происходит досрочное закрытие кредитной линии и, по желанию сторон, можно оформить новый договор с другими лимитами кредитования.

Схема погашения основного долга и процентов

Кредитование сотрудников предприятия с использованием банковских карт, как и любая кредитная операция, осуществляется на условиях срочности, платности и возвратности. Исходя из вышеприведенных требований, схема погашения основного долга и процентов построена одновременно на следующих принципах.

А) После даты окончания кредитной линии заемщику дается 2 месяца, чтобы полностью погасить весь долг по кредитам и проценты. Вынос ссуды и процентов на просрочку происходит только по истечении этого срока.

Читайте также:

Последствия банковских кризисов

В результате финансового кризиса 1999 года банковская система понесла значительные потери. Так, по активной части потери вследствие решений правительства от 17 августа этого года составили: 110-120 млрд. руб. вложений в ГКО/ОФЗ, которые оказались замороженными на неопределенный срок, т.е. фактическ ...

Предоставление кредитной организацией государственным органам сведений,

состовляющих банковскую тайну

Согласно п. 2 ст. 857 ПС РФ сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и в порядке, предусмотренных законом. Статья 26 З ...

Общие вопросы организации кассовой работы

Положение о порядке ведения кассовых операций в кредитных организациях, расположенных на территории Российской Федерации разработано на основе Федерального закона "О Центральном банке Российской Федерации (Банке России)", Федерального закона "О банках и банковской деятельности", ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация