Риски кредитования физических лиц и их минимизация

потребительский кредит доходность банк

Объект управления в системе управления риском кредитования частного лица включает в себя сам риск, порождающие его факторы внешней и внутренней среды риск-менеджмента, отношения, возникающие в результате взаимодействия внешней и внутренней среды, а также отдельных элементов внутри них.

Учитывая, что розничное кредитование является частным случаем кредита в целом, соответственно и риск кредитования частных лиц следует рассматривать как одну из форм кредитного риска. Кредитный риск в современной литературе определяется как вероятность полного, либо частичного невозврата кредита и установленных платежей по нему.

Рассмотрение кредитного риска с такой позиции абсолютизирует фактор времени, который также является неотъемлемой частью кредитных отношений (принцип возвратности)[60].

Гораздо реже встречается определение кредитного риска как вероятности несвоевременного погашения кредита и платежей по нему. Если считать, что стремление срока просрочки платежа к бесконечности теоретически допустимо, то данное определение включает в себя и полный невозврат ссуды.

Следует отметить, что разделение понятия «платёж по кредиту» на погашение основного долга и платежей за использование кредита, то есть процентов и комиссионных вознаграждений банка, соответствует двум другим базовым принципам кредитования – возвратности и платности.

Иными словами, кредитный риск можно также непротиворечиво определить как вероятность нарушения действия одного из принципов кредита.

Источники риска не могут препятствовать выполнению указанных принципов и соответственно породить его без хотя бы одного из элементов кредитных отношений: кредитор, заёмщик и ссуженная стоимость.

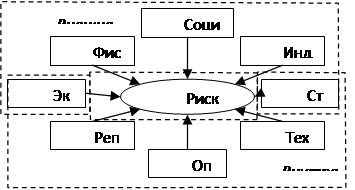

Таким образом, состав риска потребительского кредита можно представить в виде сочетания отдельных элементов сложной структуры.

Рис. 2.5 – Состав риска потребительского кредитования[61]

Следует отметить, что специфические принципы кредитования населения – массовость, нефинансовая привлекательность, непроизводственное использование заёмных средств и социальная дифференциация – определяют особенности проявления риска в потребительском кредитовании, но их нарушение ведёт не к риску прямых убытков кредитора, а к искажению статуса кредитных отношений. Макроэкономический компонент показывает содержание в риске объективных и инертных черт и проявляется в первую очередь в форме экономического, фискально-монетарного и социально-политического рисков, называемых в современной научной литературе единым термином «страновой риск».

Страновой риск для макроуровня – это возможность изменения текущих и будущих экономических, социально-политических и фискально-монетарных условий в той степени, в которой они могут повлиять на способность государства, отрасли, фирмы и отдельного гражданина отвечать по своим обязательствам. Экономический риск на макроуровне формируется из условия общей экономической стабильности, действующей на банк через интенсивность конкуренции, ёмкость рынка кредитных ресурсов и величину спроса на розничный кредит.

Кризисные и инфляционные процессы в экономике, с учётом того, что сумма выдаваемого кредита физическому лицу выражается в денежном эквиваленте в единицах определённой валюты, также способны увеличивать кредитный риск путём изменения реальной стоимости кредита, которая может стать не только ниже уровня заданной доходности, но и ниже реальной стоимости первоначального объёма средств, предоставленных в кредит[62]. Так, например, кредит на 5 лет в рублях под фиксированную процентную ставку и без права досрочного истребования всей суммы, выданный в преддверии кризиса начала 90-х гг., вполне может быть полностью и своевременно погашен заёмщиком без единого эпизода просрочки платежа. Но, несмотря на тот факт, что банк номинально вернул всю сумму кредита, установленный кредитным договором процент в реальном выражении понёс убытки, вызванные резким обесценением рубля. При этом в отсутствие нарушение сроков исполнения обязательства как с стороны кредитора, так и со стороны заёмщика не было совершено никаких действий, направленных на нарушение принципа возвратности ссуженной стоимости и условия платности кредита.

Читайте также:

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация