Роль и функции бюро кредитных историй

На сегодняшний день очевидна роль БКИ в функционировании банковской системы страны.

Кредитные бюро повышают уровень осведомленности банков о потенциальных заемщиках и дают возможность более точного прогнозирования возвратности ссуд, позволяют уменьшить плату за поиск информации, которую взимали бы банки с заемщика. Это ведет к выравниванию информационного поля внутри кредитного рынка и заставляет финансовые организации устанавливать конкурентные цены на кредитные продукты. Кредитные бюро формируют своего рода дисциплинирующий механизм для заёмщиков, побуждают заёмщиков заботиться о своей репутации в глазах потенциальных кредиторов. Разработанные достаточно эффективные механизмы способствуют ограничению злоупотреблений и недобросовестности в хозяйственном обороте, в том числе при получении кредитов. Потребность в безопасности и стабильности бизнеса обуславливает необходимость создания учреждений, информирующих предпринимателей о состоятельности партнеров, а банки – неплатежных и недобросовестных должниках.

Сформулируем ряд соображений, говорящих в пользу эффективности бюро кредитных историй.

1. Введение кредитных историй позволяет банкам снизить затраты по оценке кредитоспособности заемщиков, повысить качество управления рисками, уменьшить долю проблемных кредитов и, как следствие, сократить расходы по созданию резервов.

2. Полная информация позволит банкам выдавать надежным заемщикам кредиты с более высоким показателем соотношения размера кредита и стоимости предмета залога, а также более низкими требованиями к размеру обеспечения гарантий.

3. Наличие кредитной истории будет стимулировать заемщиков к погашению кредитов, поскольку в противном случае они рискуют в будущем не получить кредит в другой кредитной организации.

В совокупности все вышеуказанные факторы будут способствовать росту объемов кредитования экономики и доступности кредитов для широких слоев заемщиков.

Бюро кредитных историй выступают в качестве информационных посредников, либо учрежденных и принадлежащих самим кредиторам, либо действующих независимо и получающих прибыль от своей деятельности. Кредиторы снабжают БКИ данными о своих клиентах. Бюро сопоставляет их с информацией, полученной из других источников (суды, государственные регистрационные и налоговые органы и т. д.) и формирует картотеку на каждого заемщика.

При регулярном и достоверном предоставлении БКИ информации о своих клиентах кредиторы могут постоянно получать отчеты о кредитных операциях потенциальных заемщиков. Жесткость правил обусловлена тем, что бюро кредитных историй, особенно принадлежащие самим кредиторам, подвержены конфликту интересов: каждый хочет получать полную и достоверную информацию, не предоставляя своих данных. Другими словами, деятельность БКИ основана на принципе взаимного обмена информацией, который устанавливается в соглашении между ним и кредиторами.

Бюро кредитных историй предоставляют отчеты о кредитных операциях в зависимости от наличия информации о потенциальном заемщике, вида кредита и, что самое важно, степени детализации, необходимой кредитору. Самый простой отчет содержит информацию о прошлых невозвратах и просрочках ссуд - так называемые "черные", или "негативные" данные. Самые детальные отчеты - "белые", или "позитивные" - включают весь комплекс информации об активах и пассивах ссудополучателя, гарантиях, структуре задолженности по срокам и времени погашения, его занятости и истории семьи. От степени детализации отчета зависит и его цена. Стоимость базового отчета достаточно низка и колеблется от 1 долл. в Великобритании и США, 2 долл. в Италии до 3 долл. в местных БКИ Аргентины. Наиболее развитые БКИ составляют кредитные рейтинги заемщиков, основываясь на их характеристиках и кредитной истории, а также используют собранные данные для разработки статистических моделей, способствующих продвижению финансовых инструментов, определению стоимости кредита, установлению и регулированию кредитных лимитов.

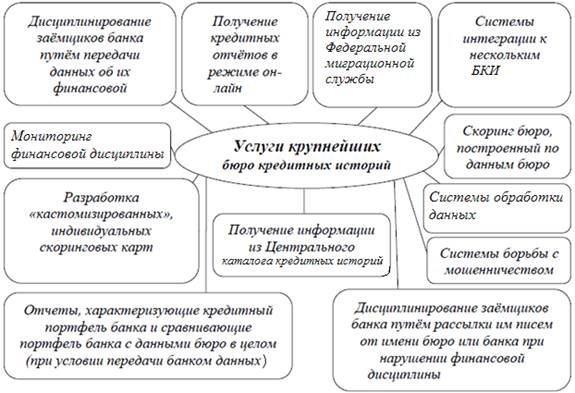

На сегодняшний день крупнейшие бюро кредитных историй способны предложить банкам множество различных услуг (рисунок 2). [4]

Рисунок 2 - Услуги, предоставляемые крупнейшими бюро кредитных историй [14]

Читайте также:

Классификация банковских услуг

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. В основе любого банковского продукта лежит необходимость удовлетворения ка ...

Особенности кредитования физических лиц

Термин «кредит» происходит от латинского «creditum» – ссуда, долг. Кредит возник из потребностей развития товарно-денежных отношений. Его объективной основой является движение стоимости в сфере обмена. Следовательно, кредит имеет денежную природу. Кредит – движение денег или товара на условиях возв ...

Национальный банковский совет

Наряду с Советом директоров вне банка функционирует и Национальный банковский совет

. В его состав включаются представители президента, представители высших органов законодательной и исполнительной власти и эксперты. Численность Национального банковского совета составляет 12 человек, из которых: - ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация