Оценка финансовой устойчивости ООО «ЗСС»

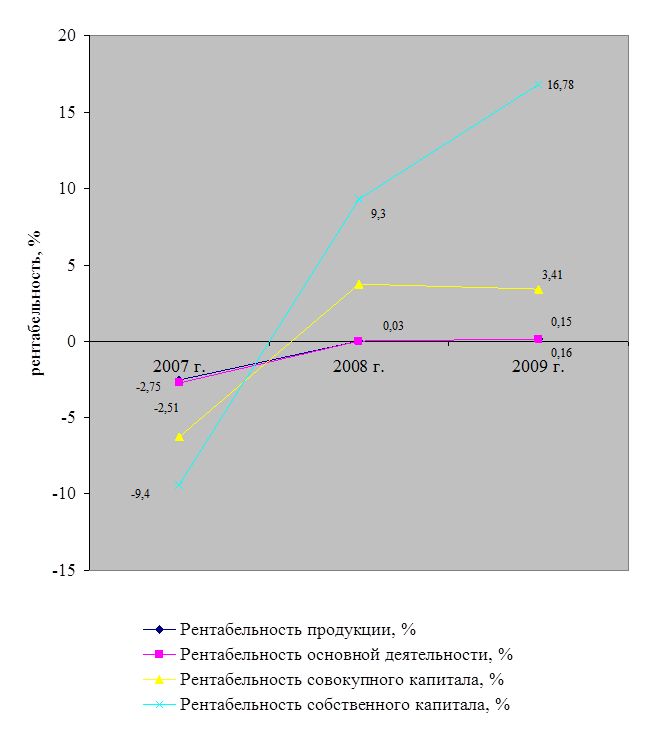

Рисунок 2.6 - Рентабельность на ООО «ЗСС»

На основании данных таблицы 2.8 следует отметить, что в рассматриваемом периоде на предприятии произошел рост показателей рентабельности, если в 2007 гг. все показатели отрицательны, то в 2008-2009 гг. ситуация улучшилась. Деятельность предприятия в этот период эффективна. Это обстоятельство связано с тем, что величина прибыли от реализации и чистой прибыли в данном периоде выросла.

Рассчитаем уровень кредитоспособности по методике Сбербанка РФ.

Таблица 2.9 – Показатели для оценки рейтинга кредитоспособности

|

Коэффициенты |

2007 |

2008 |

2009 |

|

К1 |

0,019 |

0,002 |

0,001 |

|

К2 |

1,41 |

0,53 |

0,94 |

|

К3 |

1,72 |

1,09 |

1,19 |

|

К4 |

0,2993 |

0,0638 |

0,0241 |

|

К5 |

-0,00251 |

0,0003 |

0,0015 |

|

К6 |

-0,0275 |

0,0003 |

0,0016 |

Таблица 2.10 - Разбивка показателей на категории в зависимости от фактических значений:

|

Коэффициенты |

2007 |

2008 |

2009 |

|

К1 |

2 |

3 |

3 |

|

К2 |

1 |

2 |

1 |

|

К3 |

1 |

2 |

2 |

|

К4 |

2 |

3 |

3 |

|

К5 |

3 |

3 |

3 |

|

К6 |

3 |

3 |

3 |

Таблица 2.11 - Расчет суммы баллов:

|

Показатель |

Вес показателя |

Расчет суммы баллов | ||

|

2007 |

2008 |

2009 | ||

|

К1 |

0,05 |

0,1 |

0,15 |

0,15 |

|

К2 |

0,10 |

0,1 |

0,2 |

0,1 |

|

К3 |

0,40 |

0,4 |

0,8 |

0,8 |

|

К4 |

0,20 |

0,4 |

0,6 |

0,6 |

|

К5 |

0,15 |

0,45 |

0,45 |

0,45 |

|

К6 |

0,10 |

0,3 |

0,3 |

0,3 |

|

Итого |

1 |

1,75 |

2,5 |

2,4 |

Таким образом, в 2007 году ООО «ЗСС» обносится ко второму классу кредитоспособности - кредитование требует взвешенного подхода, в 2008 – 2009 годах ООО «ЗСС» относится к 3 классу кредитоспособности – повышенный риск.

Вывод:

- в рассматриваемом периоде на предприятии наблюдался рост валюты баланса. При этом существенно увеличилась дебиторская и кредиторская задолженность, а также запасы. Также отмечено, что:

- в 2007-2009 гг. коэффициент обновления выше, чем коэффициент выбытия, следовательно, в этом периоде присутствовал прирост основных средств;

Читайте также:

Состав кассовых операций в кредитных организациях

В кассе кредитной организации осуществляются операции приема и выдачи денежных средств организациям, с которыми заключен договор расчетно-кассового обслуживания, размен и пересчет денежных средств, обмен неплатежеспособных банкнот и монеты, кассовое обслуживание филиалов, а также внутренние операци ...

Анализ финансово-хозяйственной деятельности ООО "Росгосстрах -

Татарстан"

На втором этапе проведем анализ финансово-хозяйственной деятельности ООО "Росгосстрах-Татарстан". Рассмотрим текущее позиционирование Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" на рынке. Нижнекамский городской филиал входит в группу филиалов Общества с ограниче ...

Операции сбербанка России с банковскими картами

История Сбербанка России начинается с именного указа царя Николая от 1841 года об учреждении сберегательных касс, первая из которых открылась в Санкт - Петербурге в 1842 году.… Спустя полтора века — в 1987 году — на базе государственных трудовых сберегательных касс создан специализированный Банк тр ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация