Оценка финансовой устойчивости ООО «ЗСС»

Оценка финансовой устойчивости ООО «ЗСС» проводится по показателям, наименование и порядок расчета которых приведены в первой главе. Показатели финансовой устойчивости наглядно представлены на рис. 2.5 и в таблице 2.5.

Таблица 2.5 - Финансовая устойчивость ООО «ЗСС» (на конец периода)

|

Показатель |

Годы | ||

|

2007 |

2008 |

2009 | |

|

Коэффициент концентрации собственного капитала |

0,58 |

0,31 |

0,16 |

|

Коэффициент финансовой зависимости |

1,71 |

3,18 |

6,40 |

|

Коэффициент маневренности собственного капитала |

0,51 |

0,20 |

0,15 |

|

Коэффициент концентрации привлеченного капитала |

0,42 |

0,69 |

0,84 |

|

Коэффициент долгосрочного привлечения заемных средств |

0 |

0 |

0 |

|

Коэффициент соотношения привлеченных и собственных средств |

0,71 |

2,18 |

5,40 |

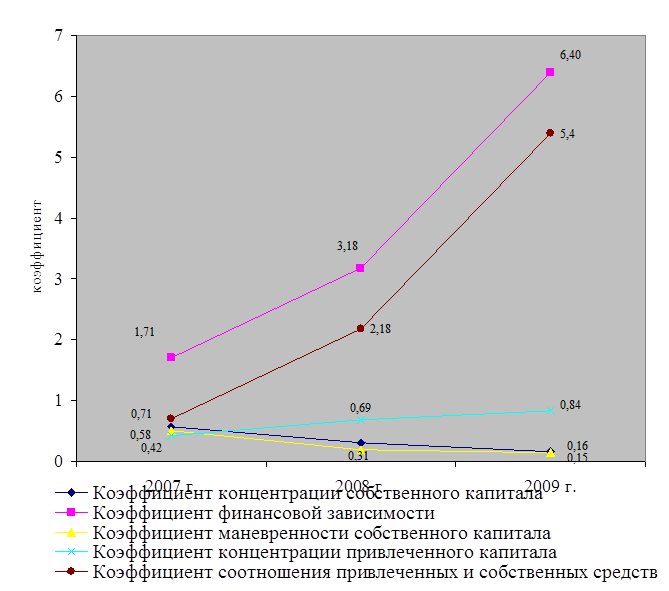

Рисунок 2.5 - Финансовая устойчивость ООО «ЗСС»

Таблица 2.6 - Тип финансовой устойчивости ООО «ЗСС» (на конец периода)

|

Показатель |

Годы | ||

|

2007 |

2008 |

2009 | |

|

Собственные оборотные средства (СОС), руб. |

1421317 |

617136 |

554971 |

|

Долгосрочные заемные средства |

0 |

0 |

0 |

|

Наличие собственных и долгосрочных источников формирования оборотных средств |

1421317 |

617136 |

554971 |

|

Краткосрочные заемные средства |

1979754 |

6626103 |

19434554 |

|

Общая величина источников формирования запасов и затрат |

3401071 |

7243239 |

19989525 |

|

Запасы и НДС |

612572 |

3496619 |

18168656 |

|

Излишек (+) или недостаток (-) собственных оборотных средств |

808745 |

-2879483 |

-17613685 |

|

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования оборотных средств |

808745 |

-2879483 |

-17613685 |

|

Излишек (+) или недостаток (-) общей величины источников формирования запасов и затрат |

2788499 |

3746620 |

1820869 |

Коэффициент концентрации собственного капитала в 2007 г. составлял 0,58, а в 2009 г. – 0,16. Следовательно, доля собственных средств в общей сумме пассивов предприятия снизилась, а, соответственно, коэффициент концентрации привлеченного капитала вырос с 0,42 до 0,84. Таким образом, финансовая зависимость предприятия от внешних источников финансирования выросла, как и отмечалось выше, коэффициент финансовой зависимости вырос с 1,71 до 6,4.

Коэффициент финансовой маневренности снизился в рассматриваемом периоде с 0,51 до 0,15, а, следовательно, возможность финансового маневра предприятия существенно уменьшилась, что является негативным моментом.

В рассматриваемом периоде на предприятии коэффициент долгосрочного привлечения заемных средств равен нулю, что связано с отсутствием у предприятия долгосрочных заемных средств. Коэффициент соотношения привлеченных и собственных средств увеличился с 0,71 до 5,4, что говорит о существенном увеличении привлеченного капитала по сравнению с собственным капиталом. По результатам проведенного анализа, представленного в таблице 2. 12 можно сделать вывод, что предприятие на протяжении всего рассматриваемого периода имело неустойчивое финансовое состояние, поскольку имелся недостаток собственных и долгосрочных заемных источников формирования оборотных средств, при положительном значении общей величины источников формирования запасов и затрат.

Читайте также:

Анализ потребительского кредитования

В 2010 году Банк существенным образом упростил предоставление всех видов кредитов, оптимизировав процессы их оформления, выдачи и сопровождения, в том числе за счет применения электронного документооборота. Таким образом, трудозатраты Банка при выдаче кредитов постепенно сокращались, что позволило ...

Понятие

кредитоспособности заемщика

Кредитная сделка предполагает взаимоотношения двух субъектов - кредитора и заемщика. Кредитор передает заемщику объект сделки - ссужаемую стоимость на условиях возвратности, срочности, платности, но при этом остается собственником объекта сделки. В каждой кредитной сделке для кредитора присутствует ...

Расчеты через расчетно - кассовые центры

Действующая система МБР базируется на осуществлении платежей через корсчета коммерческих банков, открытые главным образом в учреждениях ЦБ России - РКЦ. Эти отделения ЦБР являются посредниками в платежах и кредитах между коммерческими банками. Основная функция РКЦ - проведение расчетов между учрежд ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация