Оценка эффективности выбора конкурентной стратегии АКБ „Приватбанк” на рынке ипотечного кредитования

Используя информацию по ставкам ипотечного кредитования в АКБ «Приватбанк» и «Райффайзенбанк Украина», а также информацию по стоимости привлеченных ресурсов в этих банках для обеспечения выдачи ипотечных кредитов (Приложение Г) проведем оценку эффективности существующей и перспективной моделей стратегии ипотечного кредитования.

В качестве долгосрочных ресурсных оплачиваемых источников для долгосрочного ипотечного кредитования используются:

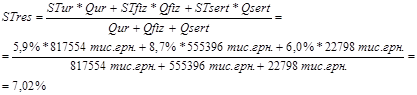

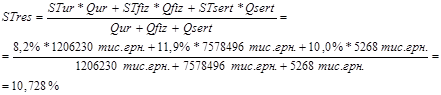

а) срочные депозиты юридических лиц по средневзвешенной ставке в национальной и иностранной валютах 5,9% („Райффайзенбанк”) и 8,2% (АКБ „Приватбанк”) годовых (состоянием на 01.01.2006 года по банковской системе Украины – Приложение Г [63-64]);

б) срочные депозиты физических лиц по средневзвешенной ставке по национальной и иностранной валютах 8,7%(„Райффайзенбанк”) и

11,9% годовых (АКБ „Приватбанк”) (состоянием на 01.01.2006 года по банковской системе Украины – Приложение Г [63-64]);

в) срочные депозитные сертификаты по средневзвешенной ставке по национальной и иностранной валютах 6% („Райффайзенбанк”) и 10,0 % годовых (АКБ „Приватбанк”) (состоянием на 01.01.2006 года по банковской системе Украины - Приложение Г [63-64]);

Использование текущих межбанковских кредитов(депозитов) и средств юридических и физических лиц на текущих счетах для ипотечного кредитования является недопустимым.

Средневзвешенная по ресурсным источникам ипотечных кредитов годовая ставка стоимости ресурсов рассчитывается как :

а) „Райффайзенбанк Украина” (01.01.2006)

б) АКБ „Приватбанк” (01.01.2006)

Таким образом, за счет разной структуры срочных депозитов физических и юридических лиц и разных процентных ставок средневзвешенная стоимость источников ипотечных ресурсов в „Райффайзенбанк Украина” на 3,7% годовых ниже, чем в АКБ „Приватбанк”.

Для расчета рентабельности ипотечного кредита, кроме прямой стоимости источников ипотечных ресурсов следует учесть дополнительные затраты на:

- неоперационные затраты банка, то есть затраты на административно-хозяйственное управление, оплату работы персонала и прочие неоперационные затраты;

- затраты банка на создание резервов на стандартную и нестандартную задолженность, уровень которой за счет нестандартной задолженности можно для ипотечных обеспеченных кредитов принять на уровне 0,5%;

Коэффициент накладных (неоперационных) затрат на уровень оплаты за ипотечные ресурсы рассчитывается как:

а) „Райффайзенбанк Украина” (01.01.2006)

б) АКБ „Приватбанк” (01.01.2006)

Расчет рентабельности ипотечного кредита (с учетом налога на прибыль 25%) выполняется по формуле:

а) „Райффайзенбанк Украина” (01.01.2006) – средневзвешенная стоимость ставки ипотечных кредитов в национальной и иностранной валюте – 13,5 %

б) АКБ „Приватбанк” (01.01.2006) – средневзвешенная стоимость ставки ипотечных кредитов в национальной и иностранной валюте – 16,0 %

Таким образом, при сегодняшней стоимости долгосрочных источников ипотечных ресурсов (7,0 -10,7% годовых) и учитывая значительный коэффициент накладных неоперационных затрат в коммерческих банках (1,72-1,84), рентабельность ипотечных кредитов при средневзвешенных (по национальной и иностранной валютах) ставках кредитования 13,5-16,0 % годовых - положительная +0,43 % годовых в „Райффайзенбанк” и отрицательная – 4,2% годовых в АКБ „Приватбанк”.

Снижение годовой ставки ипотечных кредитов в национальной валюте на 3% (до уровня 11,5-13,0 % годовых) при сегодняшний ресурсной базе коммерческих банков невозможно.

Полученные результаты обосновывают причины неразвитости ипотечного кредитования в банковской системе Украины, поскольку для выхода на рентабельный режим ипотечного кредитования надо иметь стоимость ипотечных ресурсов не выше 5,0% годовых.

Выход на положительный уровень рентабельности ипотечных кредитов возможный только с использованием схем рефинансированием за счет ипотечных облигаций.

Читайте также:

Расчеты по инкассо

Расчеты по инкассопредставляют собой банковскую операцию, посредством которой банк (далее - банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа

. Расчеты по инкассо осуществляются на основании: Ø платежных т ...

Проблемы и перспективы использования аккредитивной формы расчётов в

Республике Казахстан

Импортеры и экспортеры подвержены кредитному риску в гораздо большей степени, чем бизнесмены, работающие только на внутреннем рынке. Это связано с временными задержками, дорогостоящей информацией и большими расстояниями. Для понижения этого риска была разработана достаточно эффективная аккредитивна ...

Документальное оформление и учет кредитных операций банка с

физическими лицами

Документальное оформление банковских операций является одним из обязательных и неотъемлемых принципов организации бухгалтерского учета. В управлении кредитным процессом в банке принимают участие следующие органы: Наблюдательный совет банка, Правление банка, Финансовый комитет банка, Кредитный комит ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация