Алгоритм оценки кредитоспособности заемщика по методике Сбербанка РФ

В мировой практике рыночных отношений оптимальным считается соотношение 1 : 2, то есть для обеспечения минимальной гарантии инвестиции на каждый рубль краткосрочных долгов приходится два рубля оборотного капитала.

Ктл = ТА / КДО. (1.6)

где Ктл – коэффициент текущей ликвидности;

ТА – текущие активы;

КДО - краткосрочные и долгосрочные обязательства

Коэффициенты деловой активности и рентабельности.

В процессе этого анализа устанавливается, насколько быстро средства, вложенные в активы, оборачиваются в процессе деятельности предприятия.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень доходности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций

Показатели рентабельности – это важнейшие характеристики фактической среды формирования чистого дохода предприятия. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства, показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Анализ рентабельности является важнейшей частью общего анализа финансово-хозяйственной деятельности предприятия. К основным показателям этого блока, относятся рентабельность авансированного капитала и рентабельность собственного капитала. Могут быть рассчитаны и другие аналогичные показатели.

Прибыль является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Прибыль характеризует достигнутый предприятием результат (эффект) в сумме. Однако сумма прибыли как абсолютная величина еще не характеризует финансовую эффективность хозяйствования. Для оценки уровня эффективности финансово-хозяйственной деятельности применяется показатель рентабельности, характеризующий прибыльность по уровню.

Для определения рентабельности производства используется балансовая прибыль. Различают рентабельность предприятия и рентабельность продукции, рентабельность активов.

Рентабельность предприятия характеризует эффективность его деятельности.

Рентабельность продукции рассчитывается как отношение суммы прибыли от реализации продукции к затратам на производство и реализацию продукции.

, (1.7)

, (1.7)

где Кр – рентабельность продукции;

Пр – прибыль от реализации:

З - затраты

Рентабельность активов определяется как отношение балансовой прибыли к среднегодовой стоимости активов предприятия.

, (1.8)

, (1.8)

где Ка – рентабельность активов;

Пн – прибыль до налогообложения;

![]() - среднегодовая стоимость активов.

- среднегодовая стоимость активов.

Термин деловая активность понимается как текущая, производственная и коммерческая деятельность организации. Анализ деловой активности ведется по следующему направлению - анализ уровня эффективности использования ресурсов коммерческой организации и сводится к расчету показателей оборачиваемости различных показателей.

Таким образом, проанализировав методику проведения анализа финансового состояния предприятия, считается целесообразным применить ее в анализе финансового состояния ЗАО «ЗСС».

Используемые в данной работе методы анализа финансового состояния предприятия предназначены для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости в условиях рыночной экономики. Они включает элементы, общие как для внешнего так и внутреннего анализа.

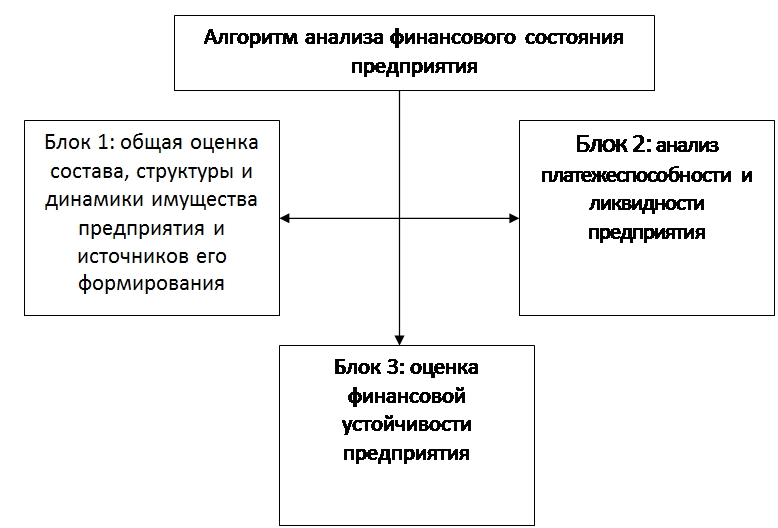

В результате анализа существующих методик сформируем расчетный алгоритм оценки финансового состояния предприятия.

Блок 1. Общая оценка состава, структуры и динамики имущества предприятия и источников его формирования:

- вертикальный анализ баланса;

- горизонтальный анализ баланса.

Рисунок 1.1 - Алгоритм проведения финансового анализа

Читайте также:

Текущее состояние банковского сектора Китая

Банковский сектор Китая сохраняет тенденции здорового и стабильного развития. В основном завершен переход крупных государственных банков на акционерную систему, и основные финансовые показатели приблизились к сравнительно хорошему уровню международных банков. В настоящее время они прилагают усилия ...

Проблемы Развития банковской системы РФ

Ключевые параметры развития банковской системы России не позволяют ей в полной мере выполнять макроэкономические функции, свойственные банковским системам развитых рыночных экономик: по обеспечению межотраслевого перелива капитала, поддержанию равновесия между денежным спросом и предложением, транс ...

Состав кассовых операций в кредитных организациях

В кассе кредитной организации осуществляются операции приема и выдачи денежных средств организациям, с которыми заключен договор расчетно-кассового обслуживания, размен и пересчет денежных средств, обмен неплатежеспособных банкнот и монеты, кассовое обслуживание филиалов, а также внутренние операци ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация